Asset Allocation.- El pasado mes de Abril realizamos un webinar en donde hablamos de las distintas alternativas que teníamos a nuestra disposición para formar y gestionar nuestra propia cartera de inversión. Hablamos desde el tradicional Buy and Hold hasta llegar a los sistemas de asignación táctica de activos en los que trabajamos en carteraglobal.com y con los que asesoramos a nuestros clientes a través de la EAFI en la que colaboramos, GLOVERSIA CAPITAL.

A través de estos modelos no pretendemos obtener unas rentabilidades irreales y poco creibles ni buscamos los famosos «pelotazos» imposibles de mantener en el tiempo. Simplemente nos centramos en intentar batir al mercado no desde el punto de vista de mejorar la rentabilidad de este, si no en mejorar de forma drástica los riesgos en los que incurrimos.

Recordando lo que expusimos en dicho webinar (que pueden ver en el siguiente enlace) hablábamos de los resultados obtenidos por distintas estrategias siguiendo la teoría de formación de carteras clásica. En función de nuestro perfil de riesgo teníamos las distintas configuraciones:

Ultra conservador (100% renta fija)

Conservador (80% RF, 20% renta variable)

Moderado (50% RF-50% RV)

Dinámico (80%RV-20%RF)

Arriesgado (100% RV)

Centrándonos en selección de activos del mercado americano por un mejor acceso a los datos históricos, los resultados que obteníamos en cada una de las carteras el que pueden ver en la siguiente diapositiva:

Donde CAGR es el rendimiento anualizado, STDV es la volatilidad, WY el peor año, y DD es el máximo Drawdown sufrido por la cartera.

Como vemos, siguiendo este enfoque tradicional, las diferencias son considerables. Si pasáramos de un perfil ultraconservador a uno arriesgado, podríamos esperar una rentabilidad aproximada del doble pero a costa de sufrir en nuestra cartera (y en la calidad de nuestro sueño) pérdidas latentes 10 veces!!!! superiores.

Este estilo de gestión sigue estando muy implantado en la industria, pero no es lo que nosotros proponemos. La ecuación ideal estaría compuesta por el rendimiento obtenido por la cartera arriesgada unido al riesgo en el que incurriríamos de tener la cartera ultra conservadora. ¿Es esto posible?

Pues precisamente eso es lo que vamos a buscar a través de la asignación táctica de activos, buscando familias de activos descorrelacionadas entre si para intentar mitigar el riesgo sistemático, aplicando a su vez criterios de seguimiento de tendencia para luchar contra el riesgo no sistemático. Tal y como explicamos en el webinar, con una cartera modelo de las que trabajamos habitualmente, los resultados obtenidos fueron los siguientes:

La calidad de la diapositiva no es buena, pero aún así hemos querido adjuntarla para que que se vea la curva de rendimiento (en azul) frente al desempeño del SP500 (en roja). La cartera obtuvo un rendimiento anualizado del 9.11%, una volatilidad del 8.78%, un peor año del -2.48% y un drawdown máximo del 10.54%.

Como vemos, nos aproximamos mucho a la rentabilidad de la cartera clásica agresiva, aproximándonos también al riesgo de la cartera más conservadora. Hemos utilizado renta fija y renta variable, al igual que en el primer supuesto, pero aplicando filtros de momento para intentar evitar el riesgo no sistemático.

Cómo mejorar el Asset Allocation

Ahora, la pregunta sería ¿se pueden mejorar estas estrategias?. La respuesta es afirmativa, se trataría de desconectar lo que nosotros llamamos «piloto automático». Los rendimientos de las estrategias mostradas se obtienen a través de la aplicación de rebalanceos periódicos en base a las instrucciones que nos daría un sencillo algoritmo, pero puede darse el caso de que tengamos un desplome de mercado entre rebalanceo y rebalanceo, por lo que el sistema se comería estas caídas. En ese punto, y a través del análisis y la estructura del mercado es cuando podemos desconectar el sistema, ese piloto automático, tomando nosotros el control y decidiendo permanecer fuera del mercado durante el tiempo necesario. Por que debemos recordar una cosa, que seamos inversores no quiere decir que tengamos que estar en el mercado el 100% del tiempo.

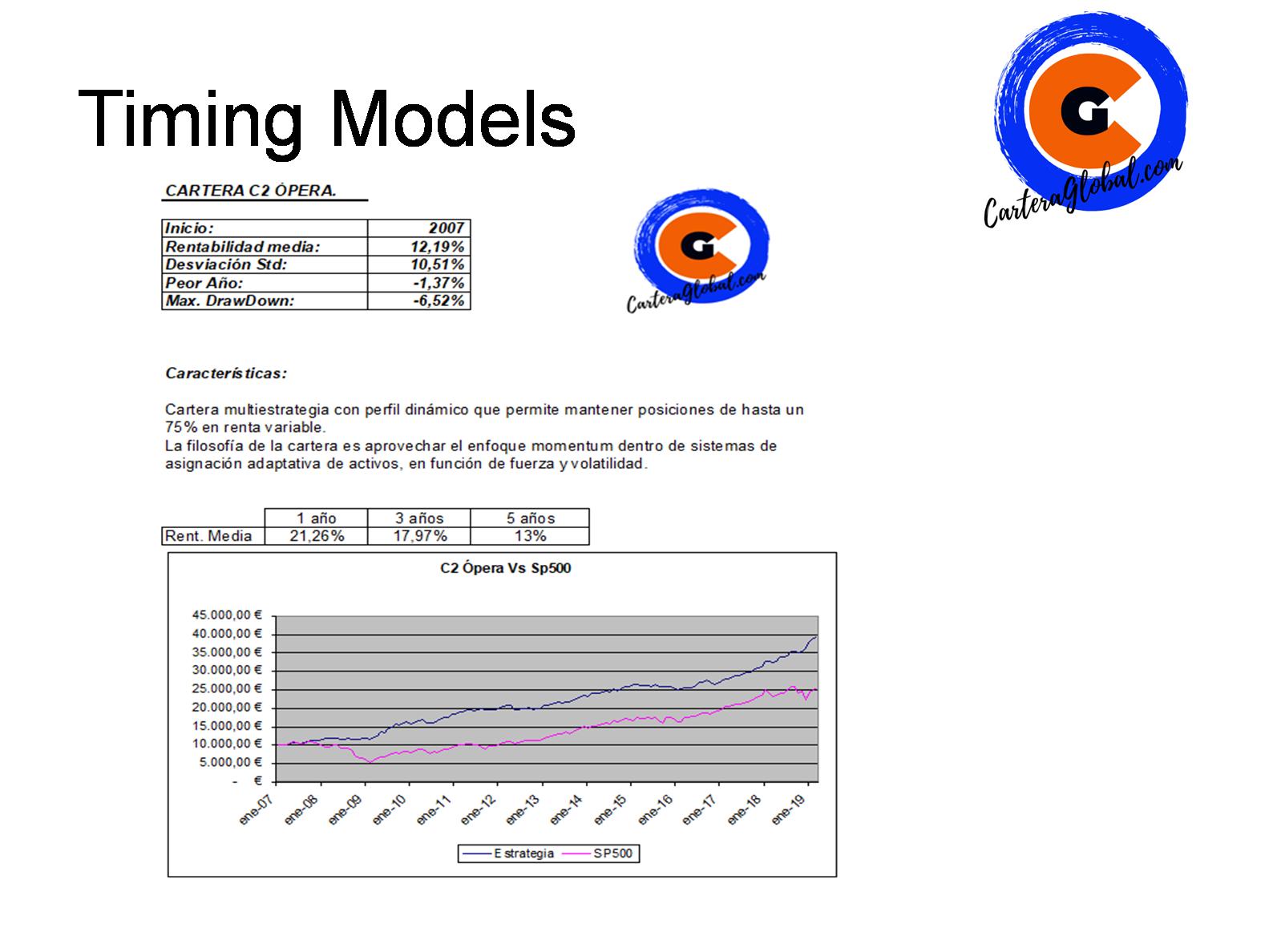

En la siguiente diapositiva mostramos el rendimiento obtenido por una cartera táctica de asignación de activos. Logramos obtener y superar el rendimiento de la estrategia más agresiva de la teoría clásica de formación de carteras y con el riesgo de la cartera más conservadora.

Se que algunos pensarán que la volatilidad de esta cartera no es precisamente baja. Aquí me gustaría abrir un punto de reflexión y añadir que la volatilidad no tiene por que ser algo negativo. La volatilidad mala es aquella que corre en nuestra contra, pero ¿y la volatilidad que va a nuestro favor?. Muchos estamos familiarizados con el famoso ratio SHARPE, pero animo a los lectores a que se interesen por el ratio SORTINO. Hablaremos sobre esto en otro momento.