Recientemente leíamos, sin recordar la fuente, sobre la existencia de un factor estacional en el par euro/dólar relativo a su comportamiento los viernes.

Tras una bien documentada explicación, la conclusión era que parece ser que los viernes suelen ser alcistas para este par, con nuestra curiosidad habitual hemos querido comprobarlo para, llegado el caso y si se confirma este patrón, poder aplicar técnicas de especulación para aprovechar la circunstancia.

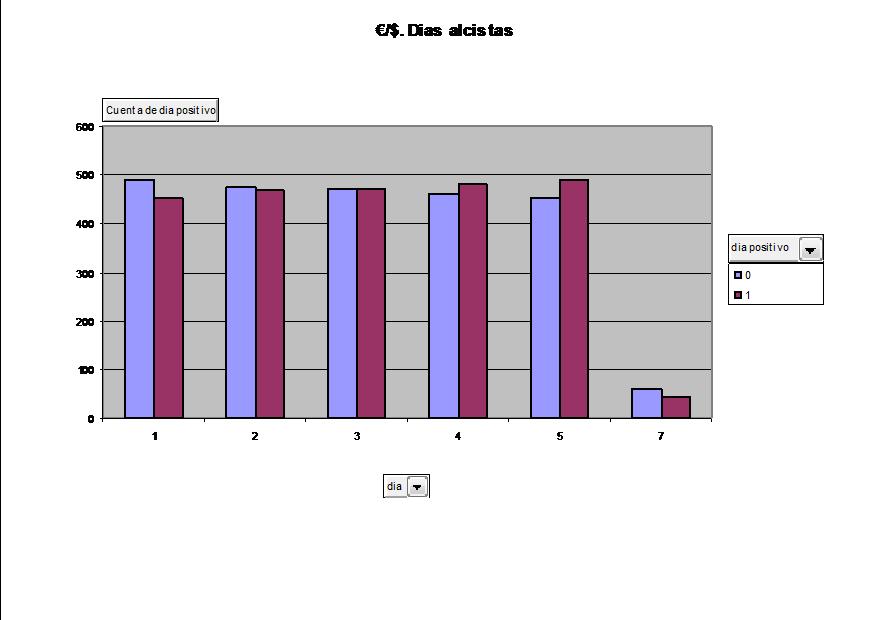

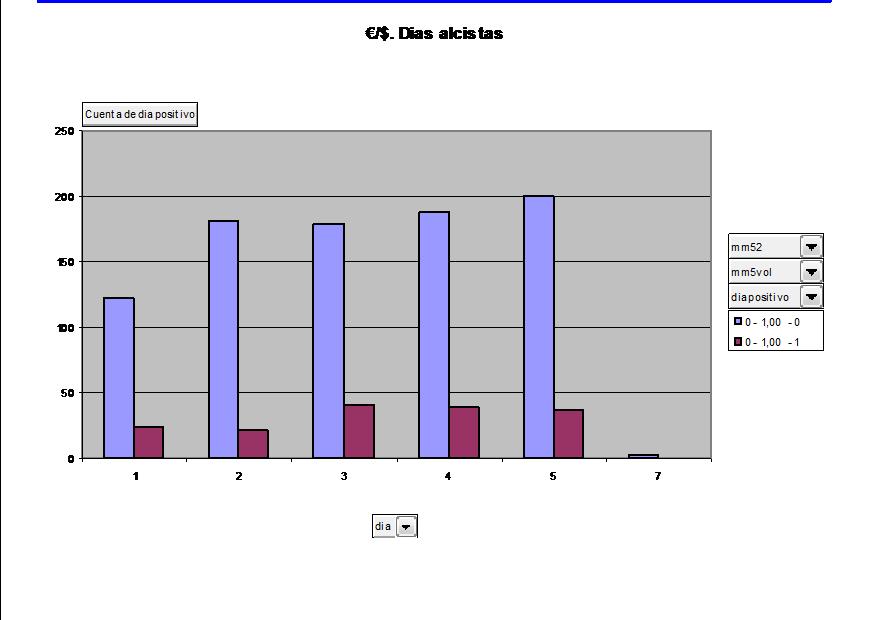

Hemos tirado de histórico y hemos sacado datos de cierres diarios que datan desde el año 2000, dando lugar a casi 1000 muestras solo para los viernes (943 para ser exactos). Lógicamente, las mismas muestras de lunes a jueves. Hemos querido ver cuantas de estas muestras fueron alcistas y cuales no.

En este primer gráfico podemos ver en morado los días bajistas y en granate los días alcistas. Los días de la semana vienen marcados del 1 al 7 (se ve que algunos domingos también se trabaja). Aunque si vemos que los viernes hay un mayor número de registros alcistas, tampoco está la cosa como para tirar cohetes. Así, de primeras no es un factor operacional, pero sigamos…

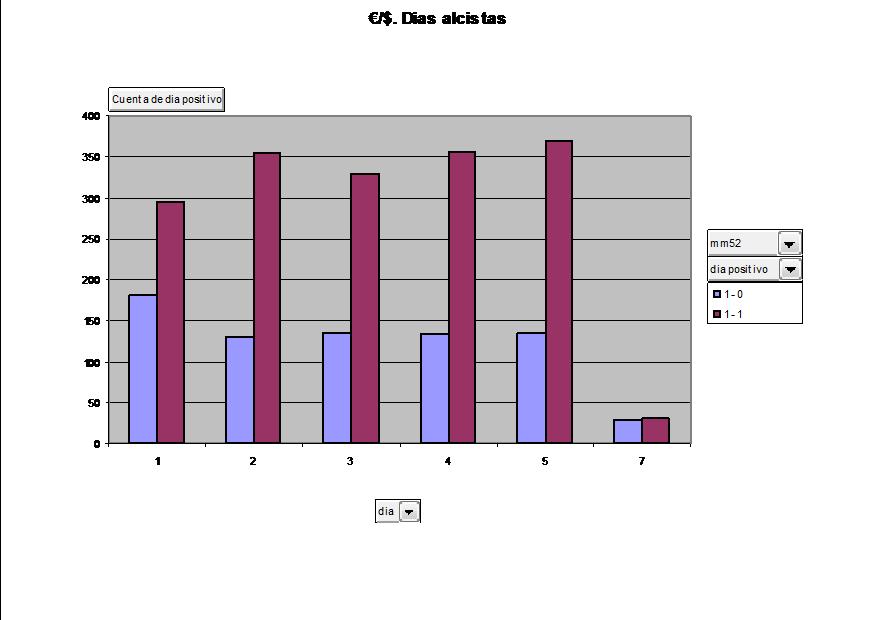

Normalmente, cuando no tenemos claro cómo interpretar el gráfico de un activo, solemos echar mano de la tendencia, para ver si nos aclara algo las ideas. En este caso, hemos optado por hacer una criba y coger lecturas de precios que estén por encima de una simple media de 5 periodos. Los resultados son los siguientes:

La cosa parece que va cambiando, y si nos centramos en los viernes, podemos decir que si la cotización está por encima de la MM5 diaria, la probabilidad de que el dia sea alcista es del 73.26% (sobre una muestra de 505 datos). Esto si que empieza a parecernos más operable, tenemos la estadística de nuestro lado, pero queremos más…

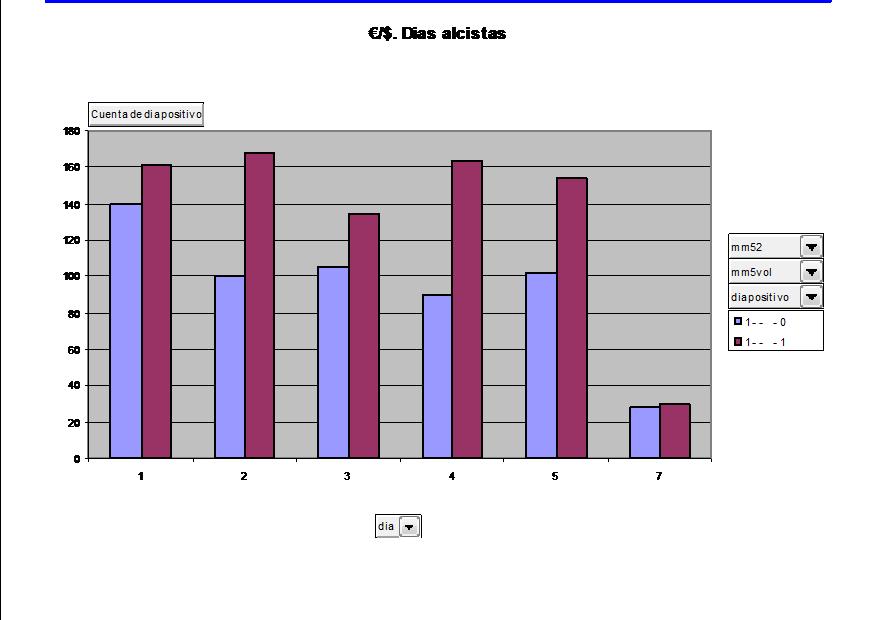

Otro de los factores que solemos tener en cuenta a la hora de nuestros análisis es la «temida» volatilidad. Digo temida por que solemos relacionarla con osos y demás catástrofes, pero la verdad es que hay volatilidad buena y volatilidad mala. Ni que decir tiene que la buena es aquella que nos acompaña a favor de nuestra operación cuando estamos en el mercado. Pues bien, ¿qué pasará si aplicamos nuestra teoría bajo un entorno de baja volatilidad?

Pues que, aun siendo positiva la relación, empeoramos el ratio de ganancias que obteníamos solo aplicando el criterio tendencial de la media movil de 5. Con este escenario nos vamos a una tasa de acierto del 61%, que no nos convence. Pero, ¿ y si cambiamos y nos vamos a buscar la operación cuando tenemos alta volatilidad?.

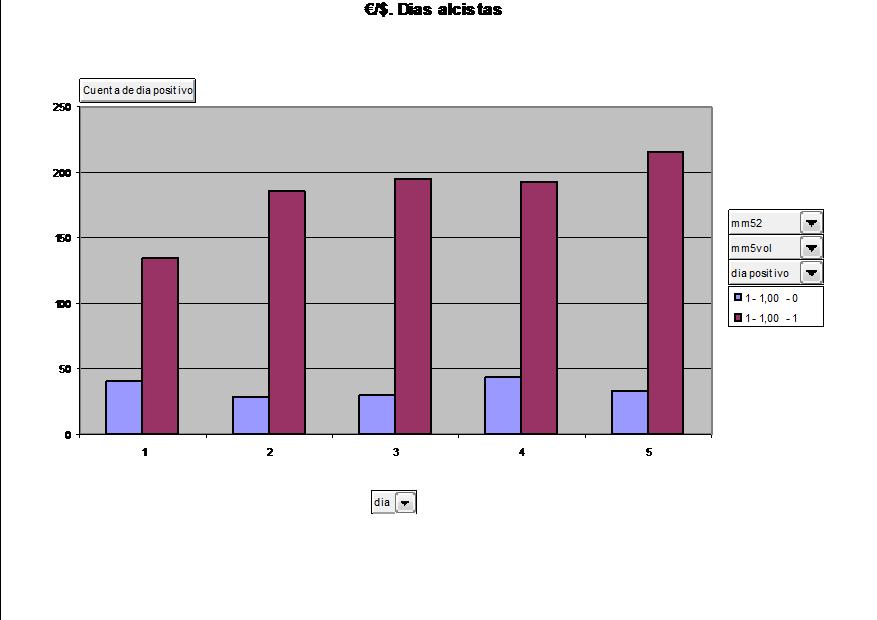

Bueno bueno, esto ya nos gusta bastante más. Los viernes en donde la cotización del par esté por encima de su media de 5 sesiones y su volatilidad también esté por encima de su media de 5 sesiones, la probabilidad de que el día sea alcista es de un 86.75%. Este porcentaje a nosotros nos vale, jugamos con las estadística a nuestro lado.

Pero lo mejor de todo esto es que seguro que te habrás fijado en que el resto de días de la semana, si aplicamos los mismos criterios, son también muy favorables estadísticamente hablando. Salvo los lunes (76.7%) el resto de los días nos ofrecen una probabilidad de más del 80% a nuestro favor. Con lo que la conclusión que sacamos como tantas otras veces es que pesa bastante más la tendencia que la estacionalidad.

Y ya que alguno se estará preguntando que es lo que pasaría si en lugar de buscar posiciones largas, buscamos ventas en corto, pues estos son los resultados:

Los resultados son incluso mejores… quien tiene tendencia, tiene un tesoro, y si la volatilidad está de nuestra parte ya ni te cuento.