Para el inversor, la baja volatilidad siempre es bienvenida. Ya hemos venido comentando durante hace bastantes sesiones que mientras mantengamos rangos tan contenidos en la cotización del precio, no habrá motivos para tener miedo, puesto que las correcciones que podamos ver no llegarán a ningún lado. El mercado se mueve de forma lenta pero segura en sentido alcista.

Sin embargo, la felicidad va por barrios. Para el trader o especulador esta misma baja volatilidad hace que el negocio se complique, ya que el precio apenas se mueve, entrando en procesos laterales infumables e interminables.

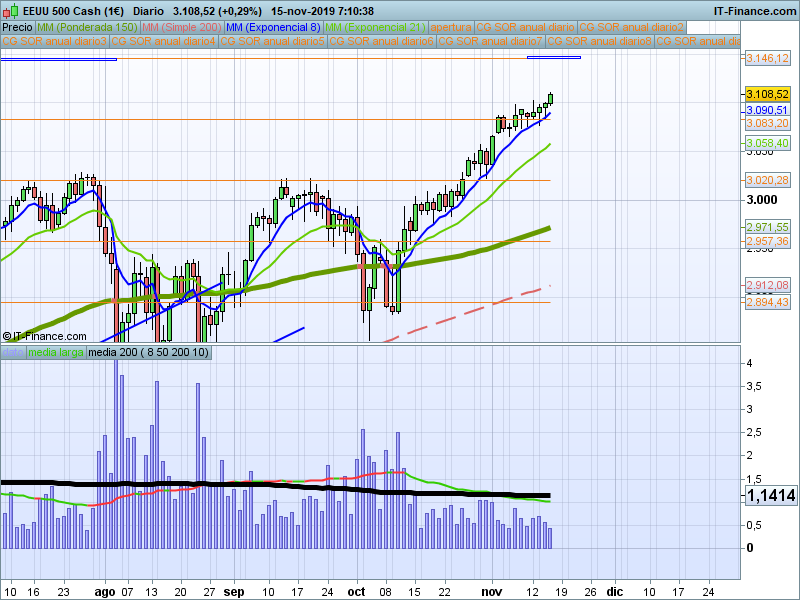

Vean en el siguiente gráfico, debajo de la cotización del precio, nuestro indicador smart volatility, La línea gruesa de color negro muestra la volatilidad endógena del SP500, es decir el rango medio en el que suele moverse este índice. El histograma en azulón muestra la volatilidad efectiva diaria, medida entre el mínimo y el máximo alcanzado en la sesión.

Como pueden ver, llevamos todo el mes de noviembre, y gran parte del mes de octubre sin tener un día de volatilidad que se eleve por encima de su media.

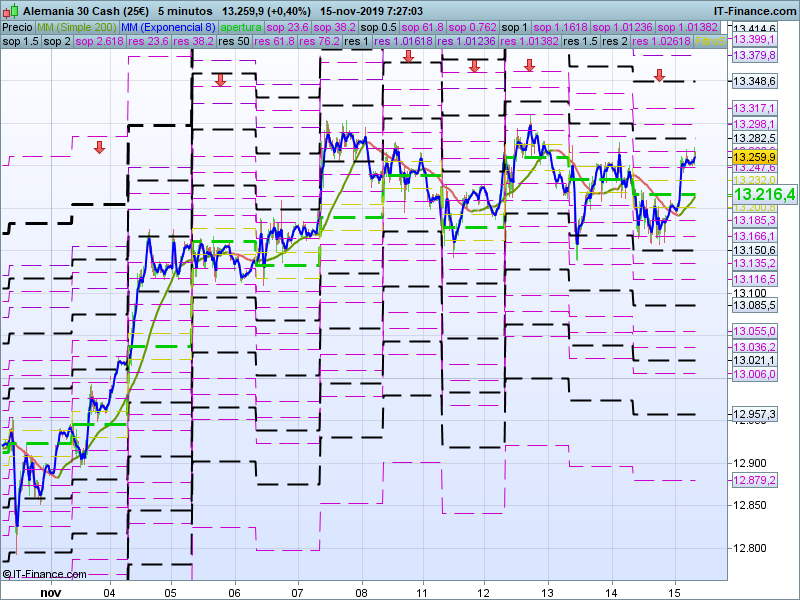

Cuando antes hablaba de que esta situación perjudica seriamente al trader, me gustaría compartir con ustedes el siguiente gráfico. Es una captura de un gráfico de 5 minutos del DAX en donde está cargado el complejo SOR intradiario, la herramienta principal que utilizo para el trading intradia. Los compañeros del Club de Bolsa se habrán cansado ya de escucharme decir lo extraño que es que este índice no alcance durante una sesión al menos uno de los niveles marcados en color negro, ya sea por arriba o por debajo del precio de apertura. Durante octubre hablamos de esta rareza, que curiosamente se produjo en 3 sesiones en dicho mes. En el gráfico mostramos la evolución desde primeros de noviembre, y hemos marcado con una flechita roja los días en donde no se ha conseguido alcanzar al menos una de esas cotas. Efectivamente, 6 ocasiones, y eso que estamos a mitad de mes.

¿Se puede considerar esta circunstancia como una anomalía estadística?. Vamos a volver al Sp500 y vamos a contar las secuencias de días consecutivos que el índice ha mostrado durante la sesión una volatilidad inferior a su media. Para no distorsionar mucho la realidad, no nos vamos a ir a periodos de alta volatilidad en donde la media del Sp500 ha llegado a estar por encima de un 3% diario, vamos a centrarnos en comparar la secuencia respecto a la volatilidad endógena que mantenemos en este momento, que en si misma es bastante baja, apenas un 1.15%.

Vemos que, contando con lo poco que llevamos de día, hemos alcanzado 23 sesiones consecutivas de baja volatilidad. Si miramos en el gráfico hacia la izquierda podemos ver lo que ha ocurrido en el mercado cuando se han alcanzado cotas similares en cuanto a sesiones consecutivas de escaso rango de negociación.

¿Está próximo el fin de esta volatilidad contenida?, eso nunca se sabe, pero lo que si podemos entender es que ese momento está cada vez más cerca. Hoy tenemos día de vencimientos, ¿habrán estado las manos fuertes sujetando el precio?.

Algo me dice que no tardaremos mucho en comprobarlo. Que tengan un buen día.

¿Conoces nuestro CLUB DE BOLSA?