Factor estacional.- Entramos en la recta final del año inmersos en el «macro periodo» estacional más beneficioso del año, comprar en noviembre y vender en mayo. Pero dentro de este marco temporal que abarca varios meses, nos podemos beneficiar de ciertas «ventanas» que también pueden ser muy provechosas estacionalmente hablando.

Una de ellas es la que traemos hoy, puesto que estamos en vísperas. Se trata del impulso alcista que estacionalmente se da en las fechas próximas al tradicional día de acción de gracias en EE.UU.

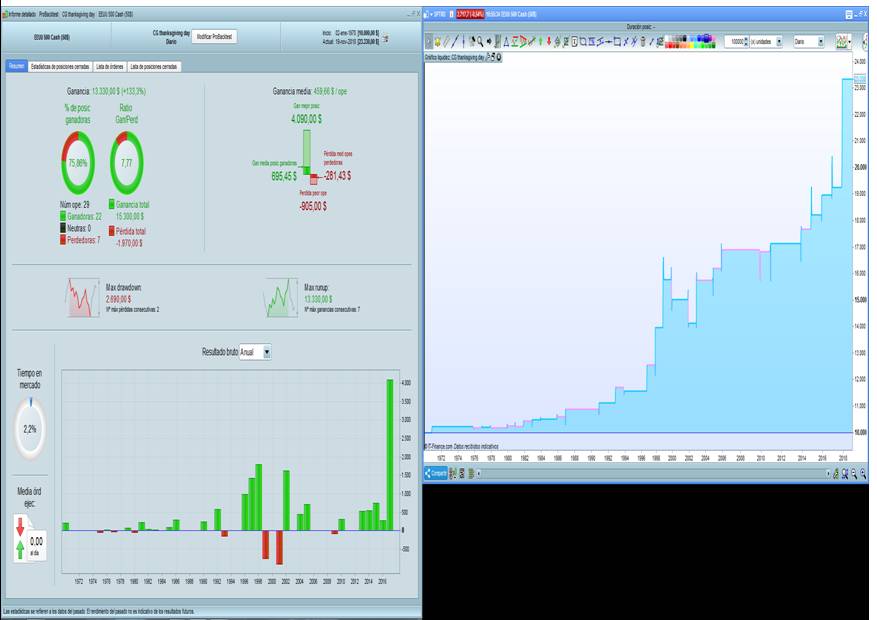

En este caso se trata de comprar un par de días hábiles antes del 22 de noviembre, el día D, y vender a partir del día 2 de diciembre aprovechando que la «micro pauta» estacional de los finales de mes. Si aplicamos este sistema en el SP500, los resultados que obtenemos son los siguientes:

No está mal, 2 de cada 3 veces tenemos podremos aprovechar un recorrido alcista. Como ya saben los lectores que nos siguen a menudo, en carteraglobal.com nos gusta darle una vuelta de tuerca adicional con el objetivo de mejorar las probabilidades a nuestro favor. Ajustando de forma muy sencilla los parámetros del backtest podríamos obtener los siguientes resultados:

Mejor ¿verdad?. Con un 75% de acierto en el histórico podríamos buscar una predisposición alcista con altas probabilidades a nuestro favor. ¿Quieres saber que es lo que hemos incluido en el backtest para mejorarlo?, pues es un concepto muy sencillo, pregúntame y te lo digo, que estamos en la semana del BlackFriday y estamos que lo tiramos… Ah, y si te suscribes mejor que mejor.