Jose Luis Cava

En carteraglobal.com somos muy seguidores de Jose Luis Cava, creo que a estas alturas a los que nos siguen frecuentemente no le cogerá por sorpresa. Es uno de nuestros referentes a nivel nacional (junto con Cárpatos) y uno de los maestros de los que hemos aprendido de que va esto de los mercados. La bolsa ni empieza ni termina en los gráficos, debemos mirar de reojo constantemente lo que ocurre en la economía. Por muy analistas técnicos que seamos debemos tener consciencia de la realidad macroeconómica global.

Charla en Madrid

El pasado sábado 16 de febrero JL Cava realizó una exposición en Madrid de la mano de un conocido broker. Por más que me hubiese gustado, no pude asistir ya que aunque las distancias entre Madrid y Málaga son cada vez más cortas, la carga de trabajo extra que tenemos estos días con varios frentes abiertos nos lo impidió. Pero si que pudimos tener un «infiltrado» en esta sesión. Un seguidor de carteraglobal.com, Vicente R, estuvo allí y nos pasó apuntes con las impresiones.

Como es característico en este tipo de encuentros, se habló mucho de la situación actual de los mercados, a nivel de bolsas y de economía real, perfilando los eventos clave a tener en cuenta en un año que se nos antoja complejo aunque las bolsas se empeñen en decirnos lo contrario.

Bancos centrales

En una situación de clara ralentización y enfriamiento económico global, todos los focos están puestos en los bancos centrales. Según Cava, se encuentran en una situación de no saber muy bien lo que van a hacer. Esto evidentemente no es bueno para el mercado ya que genera inseguridad y desconfianza. En EE.UU hemos pasado en pocos días de querer subir los tipos 3 veces en 2019 a empezar a descontar bajadas. Esto genera volatilidad.

El BCE tampoco se salva, en diciembre se dio carpetazo a la QE, solo un mes después ya nos estamos planteando abrir otra. En estas páginas se nos ha secado la boca diciendo que Europa y más concretamente el BCE no estan preparados para una nueva recesión, no hemos hecho los deberes y tenemos los tipos congelados en cero patatero y el balance sobrecargado (ojo, que el fin de la QE no implica la disminución del balance, ya que Draghi sigue recomprando todo lo que va venciendo).

FED mejor preparado que BCE

En este sentido si que EE.UU llega mejor preparado. Tiene margen para bajar los tipos de interés si fuese necesario y podría empezar un nuevo programa de recompra de activos, ya que si que ha venido aligerando, aunque muy poco la verdad, el balance de la FED. También está el riesgo, y esto lo apunto yo, de que si a la FED por cualquier circunstancia le diese por seguir aligerando balance a un ritmo mayor del que actualmente mantiene, metería en un problema muy serio a los países emergentes, endeudados en dólares.

Por tanto, es normal que esta situación genere muchísima incertidumbre entre los gestores de fondos, como así comentó Cava durante su intervención.

Mientras no tengamos un repunte sostenido de la inflación, los bancos centrales estarán capacitados para intervenir con una política monetaria expansiva, pero de momento, estamos muy lejos de alcanzar ese punto.

La teoría de la opinión contraria

Por otro lado , el sentimiento de los particulares es que vamos a entrar en una recesión. Por la teoría de la opinión contraria, de la que Jose Luis es abanderado, deberíamos pensar que ocurrirá justo lo contrario.

Lógicamente, no debemos volvernos locos y empezar a abrir posiciones largas sin ton ni son, simplemente debemos mantener la calma y que no nos tiemble el pulso cuando nuestros sistemas de especulación nos den señal.

En este momento, venimos viendo que los datos macro no dejan de ser cada vez peores como hemos visto en estos días en nuestro indicador de sorpresas, pero igual que caen, pueden volver a subir. El mercado ya ha descontado la ralentización de la economía global y de lo que está pendiente en estos momentos es en el desenlace que pueda tener el conflicto comercial entre Trump (perdón EE.UU) y China.

China

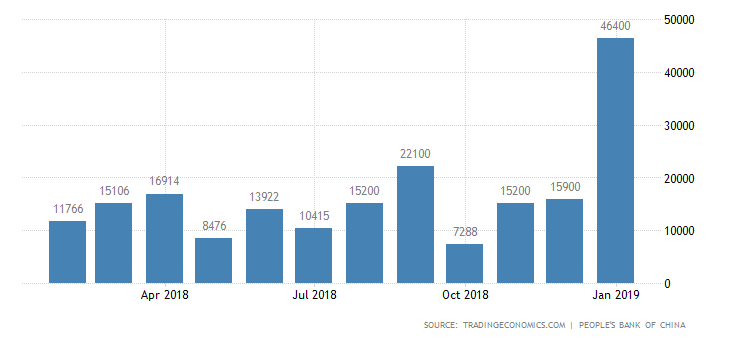

A este respecto, los que siguen a Cava saben la importancia que le da el analista al indicador del impulso crediticio de China, nosotros mismos lo hemos adoptado como uno de los medidores de salud de la economía.

En el mes de Enero, el crédito en China se incrementó bruscamente. Esto en principio es una noticia muy favorable para los mercados. Si recuerdan los artículos que hemos ido publicando en fechas pasadas, vimos como el 90% del crédito iba a parar al sector público. El sector privado, tan solo recibía un famélico 10% de todo el crédito, totalmente desproporcionado. Esto ha originado que las empresas tengan que buscar financiación por otras vías, las tasas de impago de bonos chinos se han disparado en el 2018. Sin embargo parece, si nos creemos los datos facilitados por China, que esta situación puede estar cambiando. Este gráfico se corresponde con el total de préstamos al sector privado:

Tal y como comenta Cava, el abrir el grifo del crédito es condición necesaria pero no suficiente, el dinero debe ir destinado a la inversión y no a tapar deuda ya contraida.

Indicadores a controlar

Al igual que nosotros tenemos nuestra colección de herramientas para anticiparnos a giros en los mercados, Jose Luis Cava propone los siguientes indicadores a controlar:

1.- La famosa curva de tipos del tesoro de EE.UU. Esta la miramos todos y, en mi opinión, ha sido una gran generadora de pánico en los últimos meses. El analista considera lecturas por encima de 50 puntos básicos en el diferencial bonos a 10 y notas a 2 años para que el «peligro» se aleje. Veamos como estamos en este momento, nosotros solemos echar un vistazo cada 15 días a ver como va la curva de tipos. Vean el siguiente cuadro:

| Fecha | Notas a 2 años | Bonos a 10 años | Diferencia |

| 15/02/2019 | 2.518 | 2.664 | 0.146 |

| 01/02/2019 | 2.506 | 2.684 | 0.178 |

| 15/01/2019 | 2.535 | 2.718 | 0.183 |

| 02/01/2019 | 2.496 | 2.686 | 0.19 |

| 15/12/2018 | 2.737 | 2.895 | 0.158 |

| 02/12/2018 | 2.833 | 3.03 | 0.197 |

| 15/11/2018 | 2.858 | 3.11 | 0.252 |

| 31/10/2018 | 2.871 | 3.149 | 0.278 |

| 15/10/2018 | 2.857 | 3.159 | 0.302 |

El cierre de esta quincena nos ha traído el aplanamiento más pronunciado desde Octubre. Si bien es cierto que puntualmente hemos tenido lecturas en este periodo de tiempo de 0.11, lo cierto es que la situación parece estrecharse de nuevo.

2.- El indicador de PMI debe girarse y superar el nivel de 53

3.- El índice de crecimiento de las exportaciones asiáticas debe rebotar. Aquí hacemos mención especial a otro de los indicadores que solemos utilizar, las exportaciones de Corea del Sur.

4.- Y precisamente, Cava propone el rebote del KOSPI (índice bursátil de Corea) como indicador adelantado del giro económico global. Cierres por encima de 2350 deben ponernos en alerta.

5.- Pone especial atención en la cotización del cobre, la perforación de la resistencia de 3, será una muy buena señal para los mercados.

Oro, otro activo a vigilar.

Estos, entre otros, serían los factores a tener en cuenta de cara a una recuperación de la economía global. Desde el lado contrario, es decir, lo que tendríamos que fijarnos en caso de recesión sería en el Oro. Una fuerte subida de este activo refugio sería señal de miedo en el mercado, debemos incorporarlo dentro en nuestro check list de seguimientos.

En definitiva, quien manda ahora mismo en los mercados es China, ellos tienen la capacidad para mantener la linea de flotación de la economía global.

Desde el punto de vista estricto de mercado, Jose Luis apuesta por seguir a las empresas con un alto programa de recompras, especialmente tecnología y semiconductores.

Se nos quedará algo en el tintero, ya que estas sesiones dan para mucho. Para la próxima seguro que me apunto.