La base de mi análisis y operativa nace en el Price Action de nueva generación, como me gusta llamarlo. Quizás sea algo pretencioso llamarlo así, pero es cierto que nos desmarcamos del tradicional enfoque de la acción del precio hasta llegar a un sistema compuesto por mapas de mercado, estructuras y SORs calculados.

Hasta este momento el uso de los SORs calculados lo habíamos enfocado en gran medida hacia el corto plazo, a operaciones de day trading y de swing trading. Los perfiles inversores, más largo placistas, nos teníamos que conformar con el complejo de SORs trimestrales o anuales, cuyos patrones funcionan igual de bien que en gráficos menores pero nos hacen estar más pendientes de las operaciones.

Para llegar a entender el concepto que queremos transmitir en el día de hoy a través del presente artículo, será necesario estar familiarizado con el concepto de SOR calculado, que sin ser la piedra filosofal ni el santo grial, si que es una de las herramientas más potentes que podemos encontrar de cara a nuestro trabajo de especulador o de inversor.

Para comprender con todo detalle de que estamos hablando, recomiendo una vez más para quien no lo haya realizado ya, la lectura de este artículo, así como el visionado de estos dos vídeos en donde se explica el concepto, utilidad, jerarquía y la manera de calcularlos.

Vídeo I

Vídeo II

Aquel que disponga de más tiempo puede incluso atreverse (ojo, son 2 horas) con el webinar que grabamos el pasado 13 de marzo y que fue un éxito de asistencia. Por supuesto, habrá quien a los 5 minutos de ver estos vídeos piense que esto no es lo suyo. Hay que abrir la mente y ser conscientes del concepto que ponemos encima de la mesa para entender el alcance y la utilidad que le podemos dar a una herramienta que, de primeras, suele pasar totalmente desapercibida pero que bien entendida nos va a permitir tener una visión del mercado totalmente diferente.

Para los que ya conozcan el concepto a través de nuestra página o aquellos que no dispongan de tiempo para ver los vídeos mencionados, haré una breve introducción sobre lo que estamos hablando.

Lo que nosotros llamamos SORs son soportes y resistencias calculados con antelación. Es decir, la mayor diferencia que encontramos con los soportes y resistencias tradicionales es que estos últimos nos dan información del pasado (como todos los indicadores), nos hablan de las zonas en donde el precio ha reaccionado tiempo atrás. Sin embargo con el concepto de SORs calculados, damos un paso adelante y calculamos los soportes y resistencias en donde existe una alta probabilidad de reacción en el futuro. Cuando hablo de que son los SORs del futuro lo hago siempre intentando dar un doble sentido.

Para todo aquel que utiliza la acción del precio para sus análisis, tirando sus soportes y resistencias de forma tradicional seguro que se ha preguntado en alguna ocasión donde colocar la zona focal en valores que están en subida libre, por ejemplo, en donde nunca hemos tenido un histórico que nos haga pensar que existen puntos de reacción en el pasado. También nos servirá en situaciones de valores de reciente cotización en donde no existe un histórico “por abajo”.

Estos niveles proyectados los calculamos a partir del precio de apertura de distintas temporalidades (día, semana, mes…) ordenándose de forma jerárquica entre ellas. Y digo jerárquica por que es muy importante que entendamos que el mercado no es caótico. Si usted es de los que piensa que el mercado va “a su bola” sin orden ni concierto, mejor será que no siga leyendo el presente estudio. Soy de los que piensa que fondos gigantescos que mueven capitales que en muchos casos superan el PIB de paises importantes no pueden dejar que el mercado vaya y venga a su antojo.

Este es un ejemplo de SOR semanal, el que ponemos en estas páginas cada lunes antes de que el precio dibuje su recorrido:

Otra cosa importante a tener en cuenta es que esta herramienta funciona excepcionalmente bien en cualquier tipo de activo, ya sean índices, forex, commodities, acciones, bonos… lo que sea. Lo único que debemos tener en cuenta para pasar de un tipo a otro es el ajuste de la volatilidad endógena.

Este concepto es muy relevante si queremos llegar a comprender el funcionamiento de los SORs. La volatilidad endógena es aquella que es propia de cada activo, independientemente de si el mercado en este momento presenta una alta o baja volatilidad (a esto lo llamamos volatilidad exógena). De esta forma las acciones de Netflix presentan una volatilidad endógena muchísimo mayor que el cruce EurUsd, independientemente de la lectura que presente el VIX (por ejemplo).

Como digo, este detalle es sumamente importante ya que si lo obviamos no vamos a llegar a ningún lado y la herramienta no va a servir de mucho.

Pero ya hemos comentado que esta herramienta no es el santo grial, no se trata de una bola de cristal. Tenemos muchos seguidores que aprovechan la información que colgamos periódicamente en la web para operar, y muchos de ellos se pegan una y otra vez con la realidad de los mercados. Solo con los SORs calculados no basta, digamos que el conocimiento de ellos es condición necesaria pero no suficiente. Nuestra forma de ver el mercado, nuestra operativa, parte de un sistema de mapas y de estructuras donde el complejo SORs es un ingrediente más. Esta es la diferencia que intentamos que nuestros alumnos descubran.

Gráfico del Ibex con el complejo SOR mensual

Bien, tras esta larga introducción, vayamos al tema que nos ocupa y que será de gran interés para el inversor: la existencia de SORs de ciclo largo.

Hasta ahora, como ya comentamos, mientras los especuladores y operadores de corto plazo teníamos un arsenal de varias temporalidades de SORs, el inversor se debía conformar con los de mayor rango, los SORs trimestrales y anuales, pero para aquellos que van a muy largo plazo, evidentemente estos se quedan cortos.

A través de uno de nuestros seguidores, D.Pedro de Tena, hemos abierto la mente a buscar más allá de estas temporalidades, encontrando así 3 nuevos SORs a los que hemos llamado, de momento, de la siguiente manera:

SORs de ciclo corto.

SORs de ciclo

SORs de Super ciclo

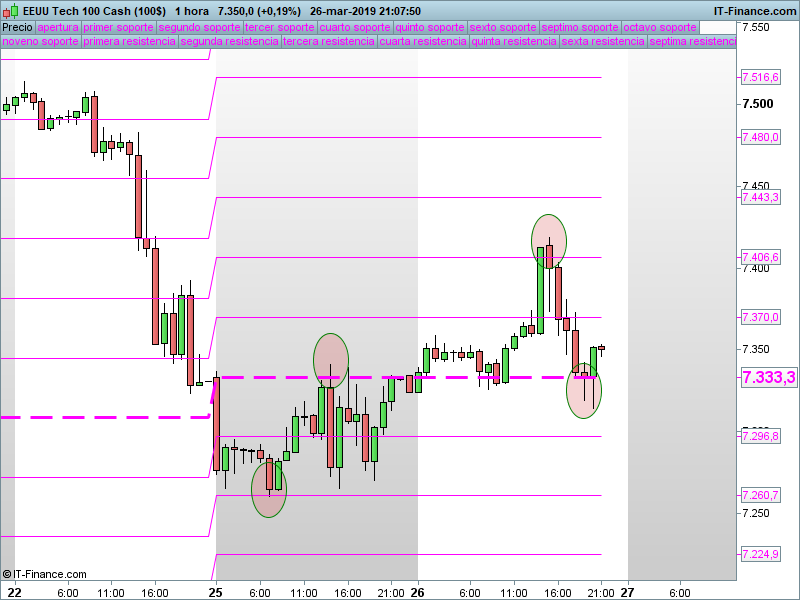

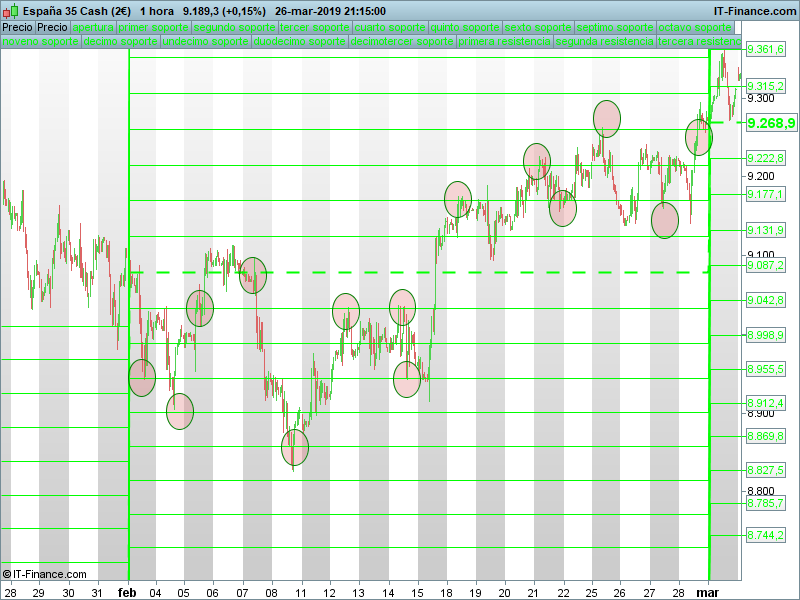

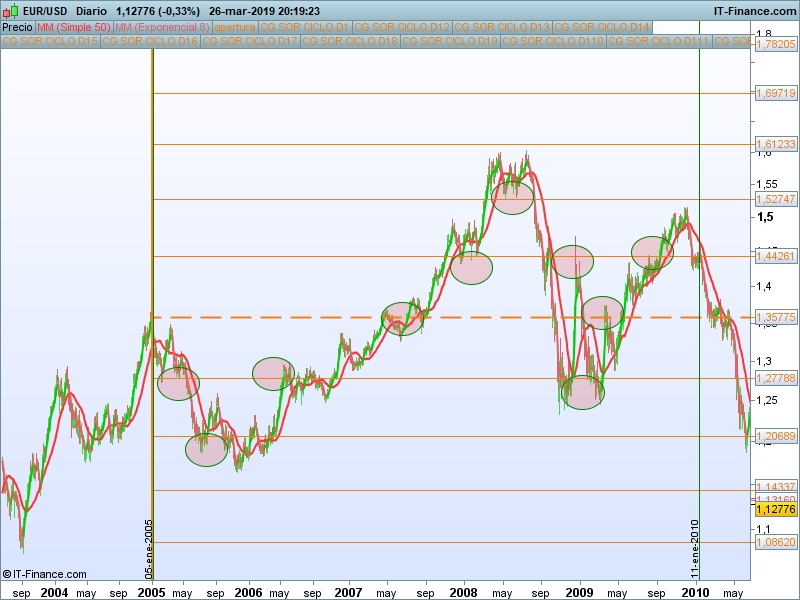

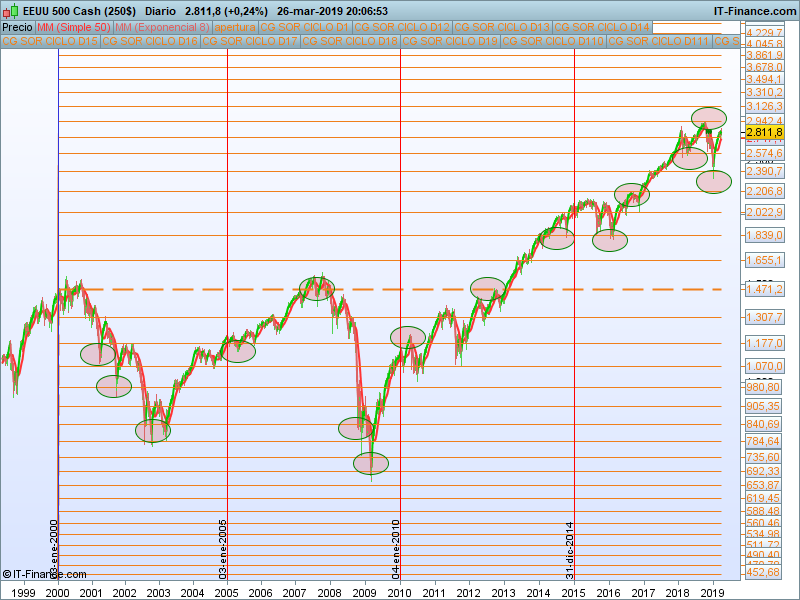

1.-Los SORs de ciclo corto.– Vamos a tomar como referencia periodos de 5 años. Tomamos como precio de apertura el del primer día de negociación de cada año terminado en 5. Es decir 1995, 2005,2015. A partir de ese precio de apertura trazamos nuestros SORs calculados. En los siguientes gráficos vemos como ha ido reaccionando el precio en base a estos niveles en los ciclos 1995, 2005 y 2015.

Ciclo DAX 1995-2000

Ciclo Eurusd 2005-2010

Bono a 10 años ciclo 2015-

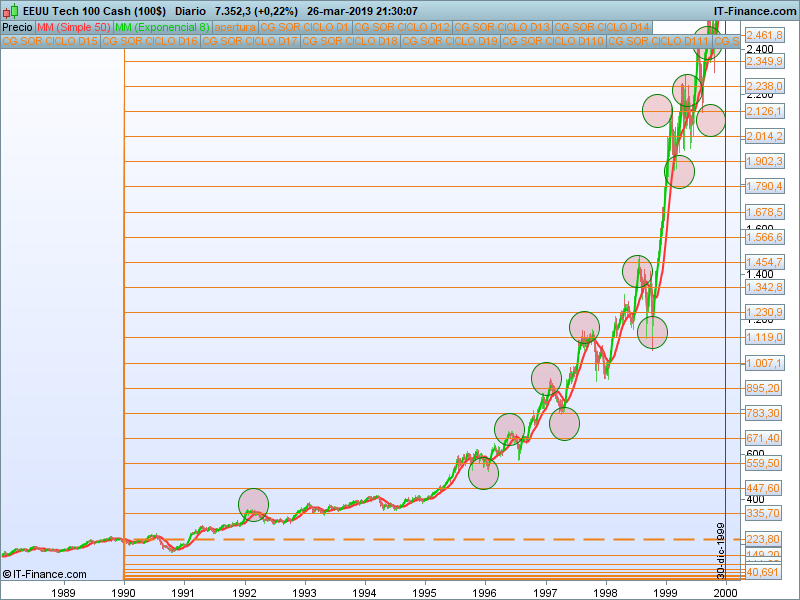

2.- Los SORs de ciclo los vamos a calcular cada 10 años y en base al precio de apertura del primer día hábil. En los siguientes gráficos vemos como ha reaccionado el precio en los ciclos 1990 y 2010.

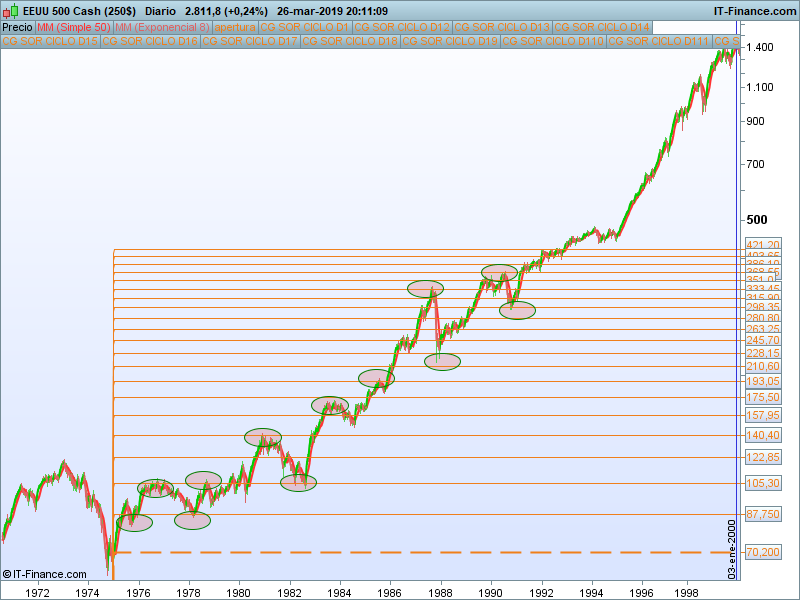

Ciclo nasdaq 1990-2000

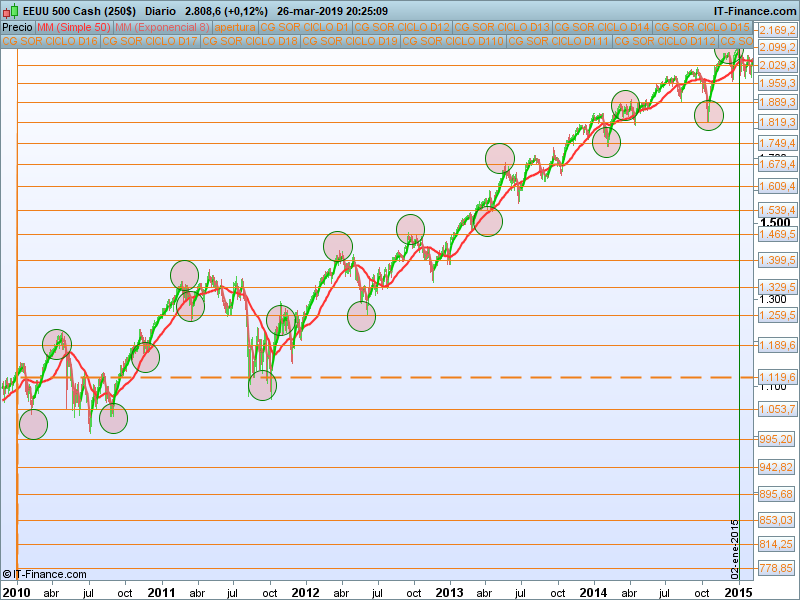

Ciclo Sp500 2010-

3.- Los SORs de super ciclo, y de aquí nace la idea de nuestro compañero Pedro, utiliza el inicio de cada siglo y tomarlo como punto de partida de cada SOR. Dada la poca capacidad de estudio que tenemos sobre este tipo de SOR, hemos decidido atribuirle propiedades de ciclos de 25 años, haciendo esta partición hemos tenido acceso a dos periodos muy bien diferenciados. En los siguientes gráficos vemos como ha reaccionado el precio en los ciclos 1975 y 2000, ambos en el SP500

Como vemos, se nos ha quedado corto el complejo, si hubiésemos utilizado un modelo de mayor volatilidad endógena, este hubiese sido el resultado:

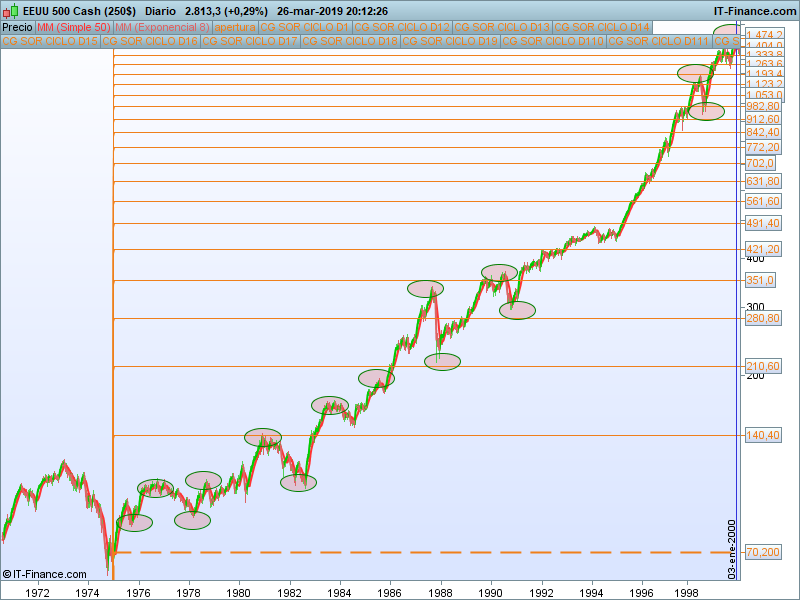

Super ciclo SP500 1975-200

Sp500 superciclo 2000-

En todos los casos vemos como la utilidad de estos SORs es manifiesta, y con los estudios que hemos podido ir haciendo hasta este momento, vemos como los mismos patrones que buscamos en gráficos de 5 minutos, se repiten de forma milimétrica en estos gráficos de gran tamaño.

Y este es el quid de la cuestión, lo fácil es calcular y «tirar» estos SORs, pero el factor diferencial es el saber como, cuando y donde operarlos, ya sea a través de patronaje o a través de operativa directa como explicamos en el webinar. Da igual que el SOR sea intradiario que de superciclo, ambos se operan de la misma forma.

Por supuesto, aún queda mucho test por hacer, pero si que nos hemos fijado que, al tratarse de periodos de tiempo muy extensos, la volatilidad endógena del activo puede sufrir cambios significativos, por lo que será necesario ir ajustando nuestros SORs en base a estas variables. Es la única diferencia operativa que hemos encontrado.

Y un último apunte para terminar, el hecho de que sean niveles de tan largo plazo no quiere decir que los especuladores tengamos que hacer caso omiso sobre ellos, al contrario, debemos incorporarlos a nuestro mapa ya que van a ser unas nuevas zonas focales a tener muy en cuenta.