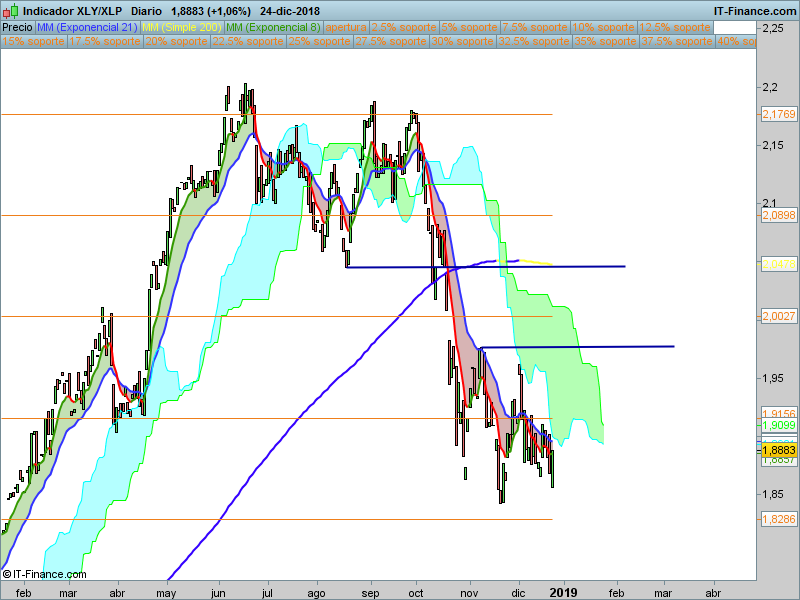

Durante el mes de septiembre ya hablamos mucho de este spread que mide el desempeño del consumo cíclico respecto al consumo básico. Nuestros lectores habituales recordarán que fue uno de los indicadores que nos pusieron en alerta antes de las caídas de Octubre. Qué duda cabe de que se ha convertido en uno de nuestros indicadores favoritos de cara a medir la salud del mercado.

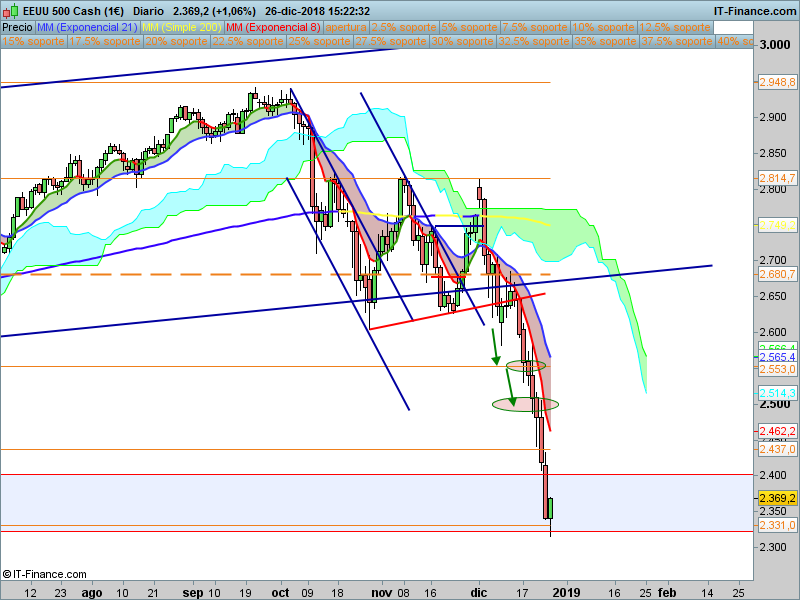

Pues bien, hacemos notar que con las últimas caídas producidas en las últimas sesiones, el spread vuelve a marcar divergencias significativas respecto al SP500. Al ser una cotización sintética, no podemos superponer ambas cotizaciones en el mismo gráfico, tenemos que velo por separado.

Si lo miramos bien, podemos comprobar una doble divergencia entre índice y spread. En noviembre, el SP500 no perforó los mínimos de octubre, mientras que el spread si lo hizo. El desenlace de esta primera divergencia ya la conocemos. La segunda divergencia nos muestra que mientras el SP500 cae a plomo en diciembre, el spread (de momento) mantiene los mínimos de Noviembre. ¿Estaremos cerca de ver una corrección de mayor calado dentro de los índices?