¿Son los datos macro de China reales?

Ya sabemos que la inmensa mayoría de analistas recelan bastante de los datos macro que se publican en China. Sencillamente, no se los creen. Por eso, aunque los datos que se vienen leyendo últimamente son malos o muy malos, se sigue pensando que la realidad es aún peor.

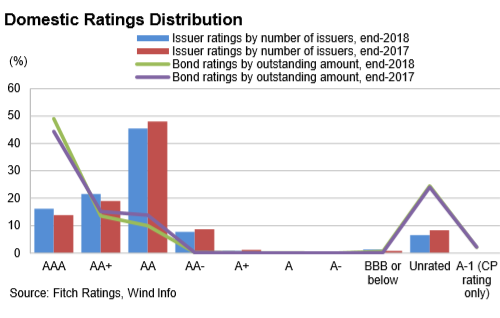

Veamos un ejemplo de esto que decimos según informe de Fitch Rating. Según parece, a finales de 2018 el 37.7% de la empresas chinas emisoras de bonos tenían una clasificación crediticia de AA+ o superior, representando casi dos terceras partes del total de bonos corporativos en circulación. Esto, a simple vista, denota una fortaleza suprema del tejido empresarial chino. ¿Saben cuantos emisores de bonos basura hay? Pues si, han acertado. Según las agencias de calificación chinas, cero patatero (que diría aquel).

Pasen y vean el siguiente gráfico:

Lo primero que nos llama la atención es que en el 2018 se han incrementado los emisores de bonos con máxima calificación. En un año en el que China ha reconocido el menor crecimiento en casi treinta años y con guerras comerciales incluidas. Raro, raro (que diría el otro).

Más si cabe cuando en EEUU solo dos compañías tienen calificación triple A: Microsoft y J&J. Quizás alguno recuerde el gráfico que colgábamos hace semanas en estás páginas sobre la calificación crediticia en EE.UU.

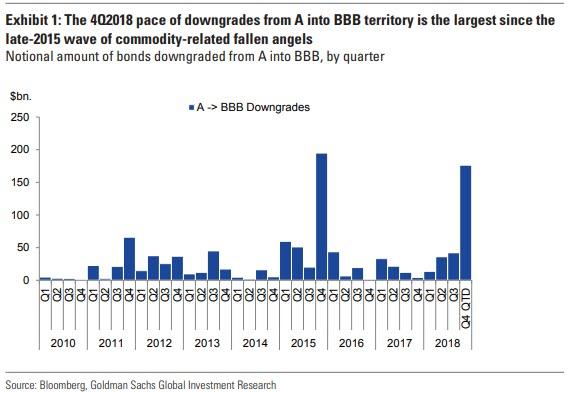

Record desde el 2015 en rebajas de calificación de A a BBB. ¿Se podría llamar a esto divergencia?

Pero según el informe de Fitch Rating, que leemos en wolfstreet.com, algo más raro y desconcertante. Redoble de tambores por favor: el grado de incumplimiento alcanzó un record en 2018. Pero ojo al dato señores, incumplimiento de bonos emitidos en China, para chinos. Para que no se vea lo que pasa fronteras afuera.

Lo mejor de todo es que, siempre según este informe y tomando como muestra tres de las empresas «default», parece ser que estas compañías, auditadas por empresas chinas, tenían en balance el efectivo suficiente como para hacer frente a sus compromisos de manera holgada. ¿Cómo? ¿Qué es esto? ¿Contabilidad creativa?

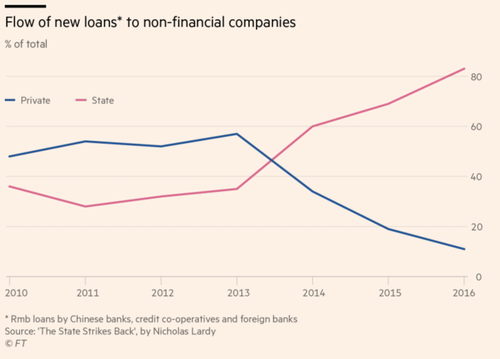

Lluvia de yuanes

Ahora pasamos al Financial Times, parecen afirmar que una gran parte del tsunami de yenes inyectado por Pekin van a parar a empresas estatales, dejando a las empresas privadas al pairo. En este gráfico pueden ver el flujo de préstamos que fluye a empresas estatales y privadas. Recuerden la importancia del impulso crediticio de China para la economía global.

Según leemos en zerohedge.com, el sector privado que representa entre el 50% y 90% de los ingresos tributarios chinos (a nuestro entender una horquilla demasiado grande) solo reciben un 11% de los prestamos. Si la financiación necesaria no la obtienen por parte del sector financiero, la solución viene por la emisión de bonos. ¿Qué inversor extranjero no estaría dispuesto a comprar bonos de estas empresas chinas que tienen una calificación crediticia inmejorable?

Lo dicho, algo pasa con China.