Seguimos con el desarrollo de nuestro «proyecto X» en donde hemos comenzado, partiendo de cero, a desarrollar un algoritmo que nos permita operar en el mercado de forma automática. La semana pasada sentamos las bases a partir de las cuales vamos a desarrollar el sistema y hoy traemos la implantación de las primeras medidas. Este fin de semana me he centrado en preparar el módulo tendencial como fase inicial que nos permita seguir avanzando. La idea es que el algoritmo sepa distinguir en que fase de mercado estamos y operar en consecuencia.

Identificaremos la tendencia de fondo en gráficos diarios, analizaremos las correcciones en gráficos de H1 y los movimientos de menor calado en 5 minutos. La idea que tengo en mente es que el sistema, a través de la lectura del mercado, pueda abrir posiciones de swing trading mientras mantengamos una tendencia bien definida y operaciones de corto recorrido (intradiarias) cuando entienda que estamos afrontando movimientos correctivos.

Lo primero que he querido hacer a la hora de diseñar una estrategia automatizada es dotar al sistema de un criterio para saber en que tramo de la tendencia estamos. Partiendo desde lo general hasta lo particular, he querido centrarme en ver cual es la tendencia de fondo o de muy largo plazo para a partir de ahí, ir buscando secuencias tendenciales de grado menor. A esta tendencia de grado mayor la llamaremos tendencia 1.

El concepto sería el siguiente: dentro de esta tendencia 1, el sistema debería buscar operaciones de mayor recorrido o de swing trading siempre que vayamos a favor de ella, mientras que cuando se detecte una corrección buscaremos operaciones de menor recorrido a través de swing trading de muy corto plazo o incluso operaciones intradiarias trabajando a favor de la tendencia de grado menor, la tendencia2.

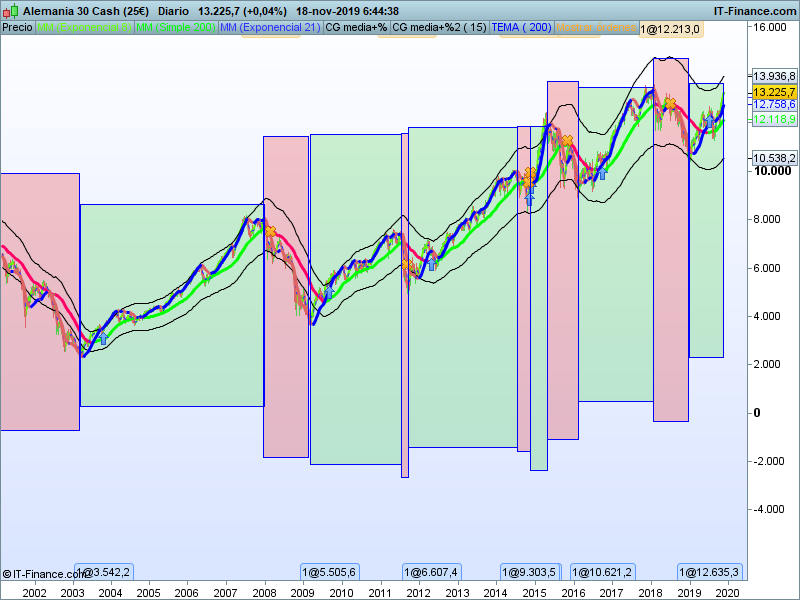

Para hacer este filtro de tendencia, hay varias alternativas, desde tomar como referencia la media de 200 sesiones, o utilizar otros indicadores de momento como puede ser el MACD. En el siguiente gráfico he dibujado con cuadros rojos y verdes cual sería la selección ideal de tendencias en el DAX Xetra.

Me he centrado en trabajar sobre la media de 200, en mi opinión trabajar este concepto con el MACD puede dar una gran cantidad de señales falsas en gráficos diarios. Para aquel que quiera probar, le recomiendo utilizar la configuración en gráfico semanal trasladada al gráfico diario, tomando como referencia tendencial los cruces del MACD con la línea cero

Como sabemos, cualquier indicador de momento que utilicemos nos va a llevar a tener un retraso en el reconocimiento de patrones de tendencia.Si tomásemos como referencia la media de 200 sesiones, este retraso sería evidente, en el mismo gráfico anterior hemos dibujado este indicador con saltos de color verde/rojo para que se pueda comprobar como es el ajuste entre la información que nos facilita y nuestros cuadros de color de tendencia ideal.

Siguiendo con la media de 200, tenemos dos formas de poder leer el mercado: una con los cortes del precio sobre esta media y otra atendiendo a la inclinación de esta, es decir tendencia alcista mientras la línea se mantenga en verde y bajista mientras se mantenga en color rojo.

Respecto a la primera alternativa, ya sabemos que el problema de los sistemas tendenciales basados en medias móviles es la cantidad de señales falsas que nos vamos a encontrar. Por mucho que queramos optimizar, difícilmente encontraremos sistemas de este tipo que nos den un porcentaje de aciertos mayor al 40%, por que como al precio le de por lateralizar sobre la media de 200 nos vamos a encontrar multitud de señales erroneas. El precio va a tender a revertir a la media de forma frecuente, dando lugar a perforaciones que llevarían a que el sistema cambiase de tendencia de manera frecuente.

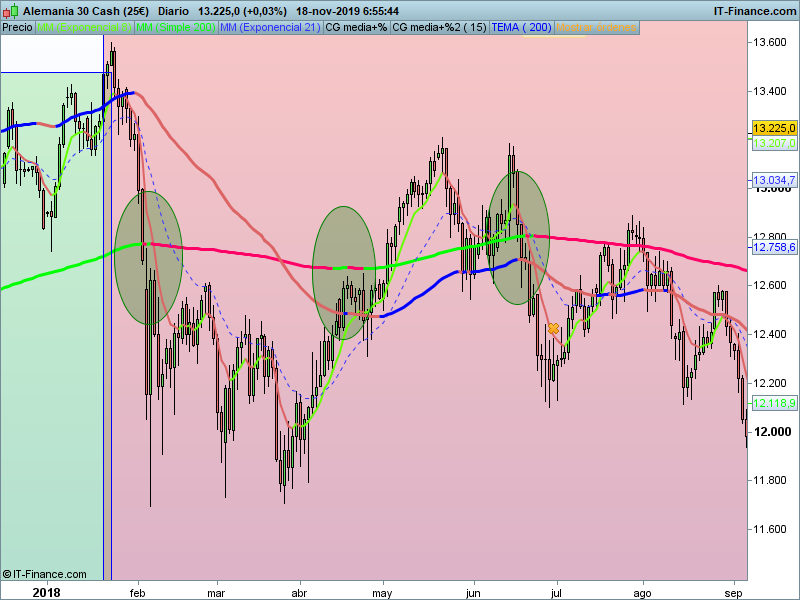

Tomando la segunda alternativa respecto a la media de 200, la de los cambios de color en la pendiente, en principio y a simple vista, podríamos pensar, que pese al retraso evidente para incorporarse a la tendencia, el comportamiento es bastante aceptable. Sin embargo, hay un problema similar al explicado en el párrafo anterior y que veríamos si aplicáramos un zoom, como en la imagen inferior. Nos vamos a encontrar situaciones de «intermitencia» en los que veremos como al entrar en situación de lateralidad, la media alterna constantemente su pendiente.

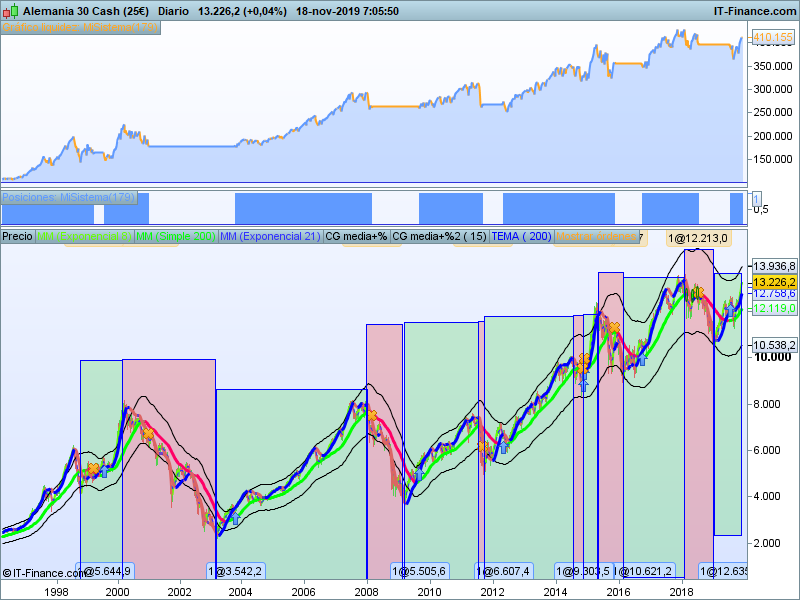

La solución NO ideal ha sido suavizar la media de 200 sesiones aplicando una segunda media sobre ella, para que estos saltos de color queden «tapados» , por así decirlo, por la tendencia predominante de fondo. Claro, muchos podrán pensar que con esta medida vamos a encontrar un agravamiento del problema del retardo temporal. Es cierto, pero no me debe preocupar, puesto que ese retardo no quiere decir que vaya a estar en el mercado en dirección opuesta más tiempo del que debería, puesto que el segundo filtro tendencial que veremos más adelante me va a evitar estar en el mercado cuando no tenga que estar.

Este gráfico muestra como funcionaría estar en el mercado en el lado largo en base a este criterio. Hay que dejar claro que ESTE NO ES EL SISTEMA, si no el primero de los filtros que vamos a utilizar para la base de una estrategia a la que iremos dando forma conforme vayamos avanzando.

Dudas que pueden surgir con lo expuesto hasta ahora:

¿Solo operar el lado largo?. No, la intención es operar todos los tramos del mercado. Lo primero que he querido hacer es intentar focalizar la predisposición que vamos a tener en cada zona. Es cierto que la operativa en corto es más compleja debido a que la volatilidad es asimétrica. Ya llegará el momento de presentar backtest en donde se incluyan operaciones en corto. La estrategia del algoritmo está pensada para ser un sistema especulativo, no de inversión.

Otra duda que podemos tener, ¿el uso de una media suavizada no provocará que vayamos tarde en los tramos iniciales y finales de los movimientos?. Esto es cierto, pero es un tema que no me preocupa tanto, ya que con este primer filtro lo que queremos es tener una predisposición. Esta media de largo plazo no da señales, operaremos en función de tendencias de grado menor tal y como comentamos anteriormente. Puede pasar que la tendencia de largo plazo me siga considerando predisposición alcista, pero en el corto plazo la tendencia sea contraria. En este caso estaremos en el mercado a favor de la tendencia de corto plazo, solo que con la guardia levantada por que iríamos en contra de la tendencia principal. Básicamente, en tramos de cabeza y cola tendenciales, cuando aun no se ha confirmado la tendencia, operaremos a muy corto plazo, dejando las operaciones de swing para cuando tengamos todo el viento a nuestro favor.

Por motivos personales, este fin de semana ha sido más corto de lo deseado, tendremos que esperar hasta la próxima semana para implementar el segundo filtro tendencial.