El viernes comentamos la posibilidad de ver ese mismo día nuevos máximos históricos en Wall Street, y lo hicimos en base a la probabilidad que nos muestra la serie de datos históricos de ver movimientos de precios alcistas por encima del 2%, justo lo que necesitaba en ese momento el SP500 para alcanzar dichos máximos.

Como ya saben, este hecho no llegó a producirse, por muchas ganas y mejores intenciones que tuviésemos, lo cierto es que las probabilidades no estaban ni mucho menos a nuestro favor. Pero lo que no debemos obviar es que ya todo el mercado descuenta que estos nuevos máximos se alcanzarán más pronto que tarde, en este Abril según muchos, aprovechando el buen factor estacional que nos brinda este mes.

Aunque seguimos sin tener una bola de cristal, en este momento no hay absolutamente nada que nos diga que este hito no se vaya a conseguir, pero sin embargo si que queremos, ante la complacencia generalizada, poner en valor ciertos detalles que no deberían pasar desapercibidos.

Echemos un vistazo a la amplitud de mercado (cada día lo actualizamos en nuestro análisis de apertura).

| Up | Down | NH | NL | Media | ||||

| Diario | 70% | 24.9% | % | 84.4 | 15.6 | 50 | 71.5% | 28.5% |

| MA10 | Total | 281 | 52 | 200 | 57% | 43% | ||

| MA50 |

A simple vista, vemos como estos datos de amplitud muestran un sesgo claramente positivo, pero profundicemos un poquito más.

La línea avance descenso muestra claramente un comportamiento alcista, estamos en máximos históricos y no hay nada que nos pueda hacer recelar de esta tendencia.

Sin embargo, la curva NHNL (nuevos máximos, nuevos mínimos) no está mostrando la misma fortaleza. Según datos que recogemos a diario de finviz.com y que recoge el comportamiento de unos 7500 valores entre (nyse, amex y nasdaq), solo un 3.75% de estos valores están en situación de máximos, lo que no parece muy razonable cuando estamos hablando que los índices se encuentran a un 2% de alcanzar nuevos máximos históricos.

Por la misma razón, nos encontramos con el conjunto de valores que se encuentran por encima y por debajo de la media de 200 sesiones. En este momento el dato es que el 57% de valores se encuentran por encima de su media del año. Lo que en principio puede parecer positivo, no lo es tanto, por el motivo explicado anteriormente.

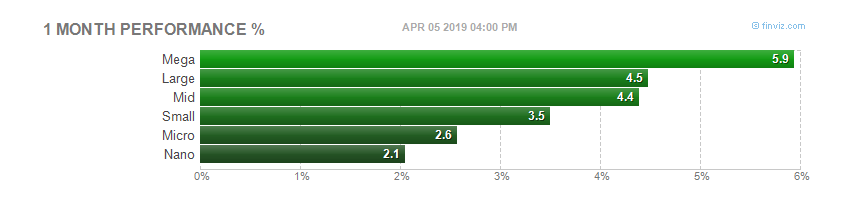

Si nos ponemos a analizar, todo esto enlaza perfectamente con la clara divergencia que estamos teniendo entre la gran capitalización (SP500) y la pequeña y mediana (Russell 2000). Los valores pequeños han perdido fuelle, y aunque siguen subiendo, lo hacen de forma mucho más débil. Esto ya lo venimos contando desde hace semanas en nuestro análisis sectorial.

Entonces, si los pequeños no tiran, ¿son los grandes?. Pues si miramos este gráfico, deberíamos pensar que es así.

Pero si echamos un vistazo general a las FAANG (motor del tramo alista iniciado en 2009), vemos el siguiente comportamiento:

Facebook.- Se encuentra a un 20% aprox. de sus máximos históricos. Claramente no es el que está tirando.

Amazon.- Mejor, pero aún a más de un 10% de sus máximos. Tampoco es el sitio donde buscar.

Apple.- Un 15% por debajo. Descartado

Netflix: También rondando el 15% por debajo.

Google: Mucho mejor, entorno a un 5% por debajo, pero también peor que el mercado.

Microsoft: Si señor, un 4 y pico % por encima de los máximos del pasado año. La fuerza está aquí.

Pues si comparamos estos datos con el gráfico anterior, algo está fallando.

Tal y como está diseñada la bolsa en la actualidad, en donde la gestión pasiva tiene cada vez más protagonismo, el «peor» comportamiento de las FAANG es una evidencia más de que no está entrando dinero en los mercados.

¿Donde está, entonces, la fuerza?

Como hemos comentado antes, a medida que Industria y Small&Med cap iban perdiendo fuelle, ha sido el sector tecnológico el que se quedó prácticamente solo empujando, pero hemos visto que las FAANG parecen que en este momento tienen el papel de comparsas. La fuerza en el sector de la tecnología tenemos que buscarla en el subsector de semiconductores.

Así que vamos a considerarlo a muy corto plazo como el nuevo canario en la mina. Si vemos una pérdida de estructura alcista dentro de este sector, es muy probable que las subidas cesen, a no ser que alguien tome el relevo (véase consumo cíclico).