Hace algún tiempo hicimos un ejercicio de creatividad proponiendo una estrategia al más puro estilo Hedge Fund. Se trataba de adoptar de forma simultanea posiciones cortas y largas en base a un algoritmo que nos iba señalando una serie de valores en los que ponernos largos al tiempo que nos indicaba los valores en donde era más razonable ponerse cortos.

El algoritmo desarrollado para esa prueba no era complejo pero si largo de explicar y dado que no pasó del papel (aunque le dimos vida durante 6 meses con fuego real) no entraremos en detallarlo. Simplemente diremos que tenía como parámetros fundamentales tres variables: volatilidad, presencia de correcciones y tendencia. Una estrategia muy de nuestro estilo.

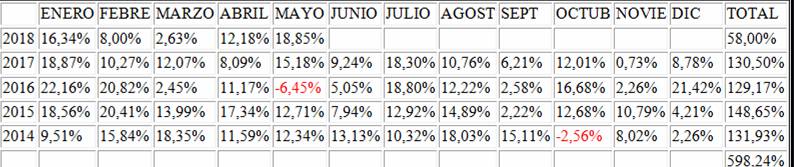

En base a ese algoritmo, la estrategia elegía 10 valores para largos y otros 10 para cortos y rebalanceaba una vez al mes. Los resultados de aquellos backtest realizados fueron los siguientes:

El acumulado desde Enero del 2014 hasta la finalización del backtest ofreció un resultado asombroso de un 598.24%. Más asombroso es si cabe, el hecho de encontrar únicamente dos datos negativos dentro de la serie. El máximo draw down obtenido ha sido de un 6.45%, una cifra muy asequible se mire por donde se mire.

La curva de beneficios, que parece tirada con tiralíneas , fue esta:

Estos fueron los resultados y, como decía, durante el último semestre del 2018 lo pusimos a trabajar en tiempo real. Eso si,la verdad sea dicha, fuimos añadiendo unas modificaciones al algoritmo haciendo que el sistema que nos ofreció los valores en donde operar en el mes de diciembre en poco se pareciese al algoritmo inicial. Para aquellos que tengan curiosidad, el 2018 se terminó con casi un 200% de rentabilidad.

Uno de los puntos en donde hicimos mejoras fue en los niveles de entrada y salida, ajustando estos según nuestros SORs calculados. Con los resultados obtenidos en «tiempo real» durante el año 2018 quisimos probar el rendimiento de la estrategia desde el inicio del backtest y efectivamente este es un filtro que mejora significativamente la estrategia.

Con estos resultados, ¿cómo es que dejamos de lado esta estrategia?. Ciertamente los datos son muy bonitos, pero al llevarlos a la práctica vimos una serie de problemas que impedían su desarrollo al 100%. Pero seguimos trabajando en ello.

Webinar «Estrategias Long-Short».

El próximo miércoles 13 de noviembre, dentro de la programación de nuestro CLUB DE BOLSA, haremos un webinario especial sobre estrategias Long-Short, donde analizaremos con más detalle esta estrategia en particular. Además veremos como crear y programar un algoritmo que nos localice los valores óptimos tanto para cortos como para largos. Hablaremos también de los múltiples inconvenientes que puede tener este tipo de estrategias y plantearemos la manera de llevar a cabo una estrategia de este tipo mucho más sencilla para poder desarrollarla sin ser un Hedge-Fund