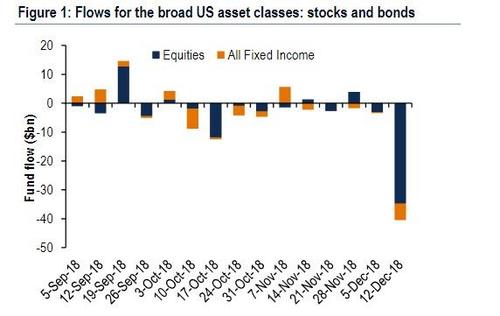

No desesperen, aún queda una oportunidad de ver el rally de navidad este año. Según la web Seasonax.com, especializada en el estudio estacional, el tramo más rentable de subidas se produce entre el 17 de diciembre y el 6 de enero. Desde luego es la ilusión que nos queda, ya que la semana la terminamos igual que la pasada, en zona de mínimos. Las velas semanales que han quedado dan miedo, con una descarga importante a final de semana que no anticipan nada más allá de una continuidad bajista. Si a esto unimos el dato de que durante esta semana se ha producido la mayor salida de fondos de renta variable en EE.UU desde diciembre de 2015 (vean el gráfico bajo estas líneas) pues ponemos en serias dudas la concurrencia de este patrón estacional. Va a ser cosa de ir viendo como evoluciona el precio y , sobre todo, que no se pierdan los mínimos de la pasada semana.

El sectorial de EE.UU confirma que los sectores se están “cayendo” uno a uno y solo nos quedan Utilities y consumo básico para intentar buscar algo de fuerza. Ojo, ambos sectores ultradefensivos. Las dudas que teníamos a mitad de semana con el sector Healthcare quedan totalmente disipadas tras el descalabro de su valor director, Johnson&Johnson. La pequeña y mediana capitalización sigue mostrándose peor si cabe que la gran capitalización, así que mejor no estar en estos valores.

En Europa por un lado tuvimos la confirmación por parte de Draghi de que la economía no anda bien. Se mantiene la postura de eliminar el programa de nuevas compras en Enero y seguir manteniendo las recompras de todo aquello que vaya venciendo. Es una QE encubierta. Por otro lado tuvimos a May salvando in extremis una moción de censura por el “caso Brexit”, este tema va a traer más cola aún.

La semana que entra tenemos el que quizás sea el último gran acontecimiento del año, con la reunión de la FED donde previsiblemente se le dará otro apretón a los tipos de interés. Tras su bajada de pantalones en la reunión anterior, todos los focos puestos en Powell. Trump ya le ha “aconsejado” no subir más los tipos, el mercado si que lo ha descontado. Puede ser interesante.

FOREX ha terminado con el EurUsd intentando romper un lateral insufrible de casi un mes. Los muy malos datos presentados en Europa junto con un refortalecimiento del dólar han provocado que veamos la cotización por debajo del 1.13, aunque el movimiento de última hora nos llevase de nuevo a dormir el fin de semana justo en el SOR anual 1.13044, muy bien por el cuidador.

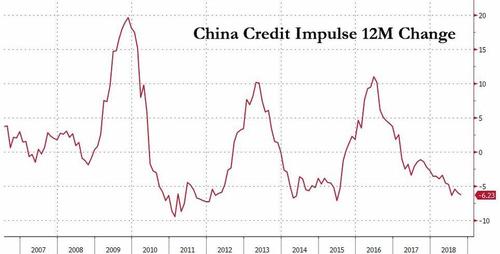

Precisamente esta fortaleza del dólar vuelve a poner en apuros a los países emergentes. India, Turquía y Sudáfrica han sido los peor parados respecto a la fortaleza de su moneda frente al billete verde. China, por su parte presenta datos macro desastrosos. ¿Es la guerra comercial o hay algo más?. Muchos analistas dicen que el mejor indicador para observar la salud de la economía mundial es el impulso crediticio de China. La lectura de este, que pueden ver en el gráfico, arroja datos en mínimos de 2015.

Nada nuevo que contar esta semana respecto a las commodities. El crudo sigue cómodo sobre soporte, sin buscar de momento una corrección mayor y el oro mantiene su estructura alcista en puertas ya de ese patrón estacional tan favorable.

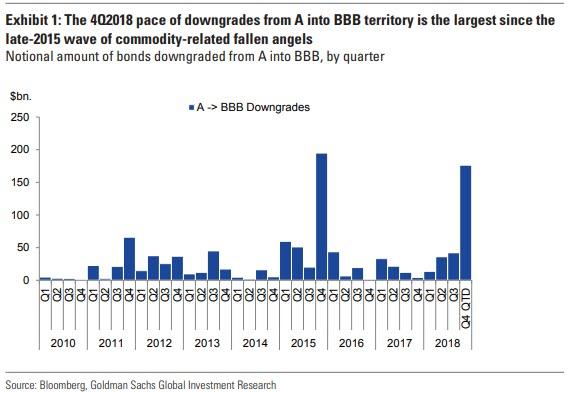

Y en renta fija tampoco mucho que añadir. Seguimos con las estructuras alcistas en los bonos de EE. UU intactas en una semana en que se ha publicado el dato de mayor rebaja de calificación crediticia de deuda desde el año 2015. Seguimos acumulando “buenos datos”. ¿Queda ya alguna duda de la debilidad económica global? y eso que esta semana no se ha hablado casi de la curva de tipos. El lunes publicamos en la web nuestro indicador de sorpresas que actualizamos quincenalmente y mucho me temo que de sorpresas, pocas.

Que pasen un muy buen fin de semana y el lunes más. Seguimos #tradeando.