Value Investing.- A estas alturas nuestros lectores ya saben que en carteraglobal.com somos muy fans de las estrategias momentum. Hoy vamos a hacer un alto en nuestro habitual camino y vamos a dejar de lado, aunque sea por un día, este tipo de estrategias, por que hoy toca proponer una estrategia VALUE.

La filosofía de inversión en valor, muy de moda gracias a Warren Buffet, está basada en la adquisición de valores de calidad a un precio por debajo de su valor. Se trata de buscar buenos negocios en un momento en que, por análisis fundamental, se encuentren a un precio atractivo. Se tratan de estrategias con vocación al largo plazo en las que sus máximos valedores aseguran batir de forma consistente al mercado a largo plazo.

Ciertamente, este tipo de estrategias quedan muy lejos de las que normalmente proponemos. Nosotros somos muy de análisis técnico y no tanto de fundamental, pero también hemos de decir que nos llama la atención desarrollar una estrategia VALUE e incorporarla a nuestra cartera proporcionando una mayor diversificación.

A la hora de realizar la asignación de activos, disponemos de múltiples indicadores para hacerlo: PER, precio/ valor en libros, Crecimiento del Ebitda, ROE, ROCE, ratios de caja, ratios de endeudamiento… la lista puede llegar a ser interminable. Nosotros hemos basado nuestro criterio de selección con un primer filtro de crecimiento del Ebitda, que debe ser mayor al 15% durante los últimos 5 años. A partir de aquí, ordenamos los activos primero por el «Pietroski F-score» y luego por el «ROIC de Greenblatt». Nos quedamos con los 10 valores con mayor puntuación.

El Pietroski F-score es una fórmula ideada por Joseph Pietroski y que nos permite identificar empresas que presenten fortaleza empresarial y financiera a la vez que un precio atractivo. Esta fórmula se basa en la aplicación de 9 criterios:

1.- ROA positivo

2.- Flujo de caja positivo

3.- ROA actual>ROA anterior

4.- Flujo de caja>beneficio neto

5.- Aumento del margen bruto

6.- Aumento en la rotación de activos

7.- Reducción de la deuda

8.- Aumento del circulante

9.- La empresa no emite nuevas acciones el último año.

Cada criterio aporta 1 punto de valoración si es cumplido, los valores se ordenan por puntuación de mayor a menor.

Por otro lado, el ROIC de Joel Greenblatt se define como el resultado de aplicar la siguiente fórmula:

ROIC= EBIT/Activo neto tangible.

EBIT= beneficio de explotación

Aunque pudiera parecer muy complejo el llegar a estos cálculos, existen ciertas páginas webs que incorporan estos criterios a sus screeners, con lo cual nos facilitará bastante la tarea.

Una vez que ya sabemos como vamos a elegir nuestros activos, ahora llega el momento de saber cuando elegirlos. La estrategia que proponemos consiste en comprar a principios de año y mantener hasta finales. Por tanto la cartera rotará de forma anual, salvo en los casos en donde el sistema nos repita valores del año anterior. Es una estrategia barata y fácil de seguir, solamente trabajaremos en ella uno o, a lo sumo, 2 días al año.

Para la gestión monetaria, dedicaremos a esta cartera un montante inicial de 20.000€ que repartiremos de forma alícuota entre los 10 valores seleccionados. La estrategia reinvierte beneficios, por lo que iremos ajustando la cartera anualmente. Si algún año el sistema no llegase a darnos 10 valores, nos quedaríamos en líquidez por la parte no cubierta.

Para la realización de los backtest, no hemos podido disponer de información posterior al año 2016, así que nos hemos tenido que conformar con datos que van desde el año 2003 hasta el año 2016, una serie temporal corta pero que nos puede dar cierta idea a la hora de ver por donde pueden ir los resultados de la estrategia.

Y otro dato importante, los valores seleccionados han sido todos europeos, puesto que no hemos encontrado acceso libre a los datos americanos. Por lo tanto, para esta estrategia deberíamos considerar como benchmark al EuroStoxx50.

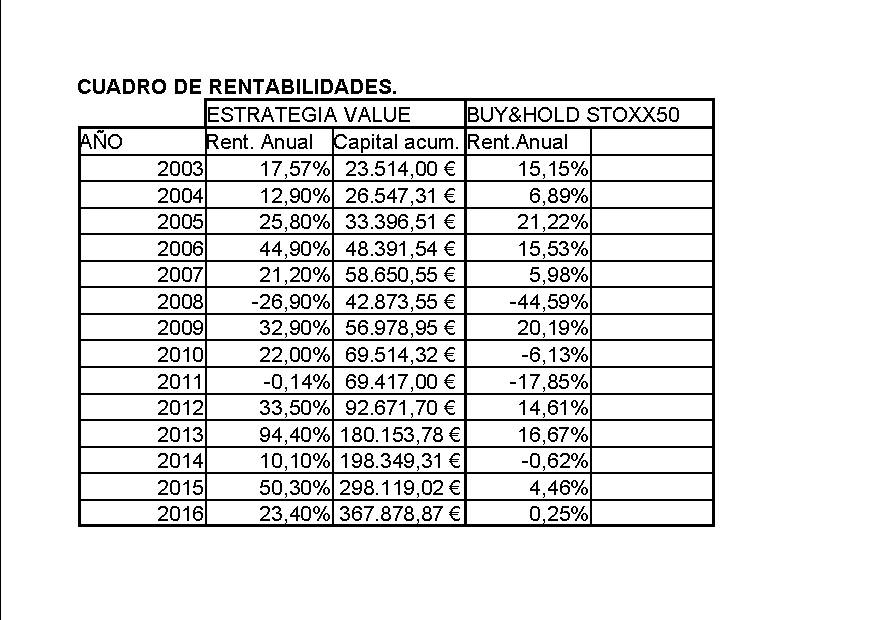

Los rendimientos obtenidos han sido los siguientes:

La comparativa con su benchmark no tiene color, no hay ningún año en el que nuestra estrategia no bata al índice de referencia. Es más durante el año 2008, en el que tuvimos un susto importante, nuestra estrategia se comportó mucho mejor que el mercado con el que se compara.

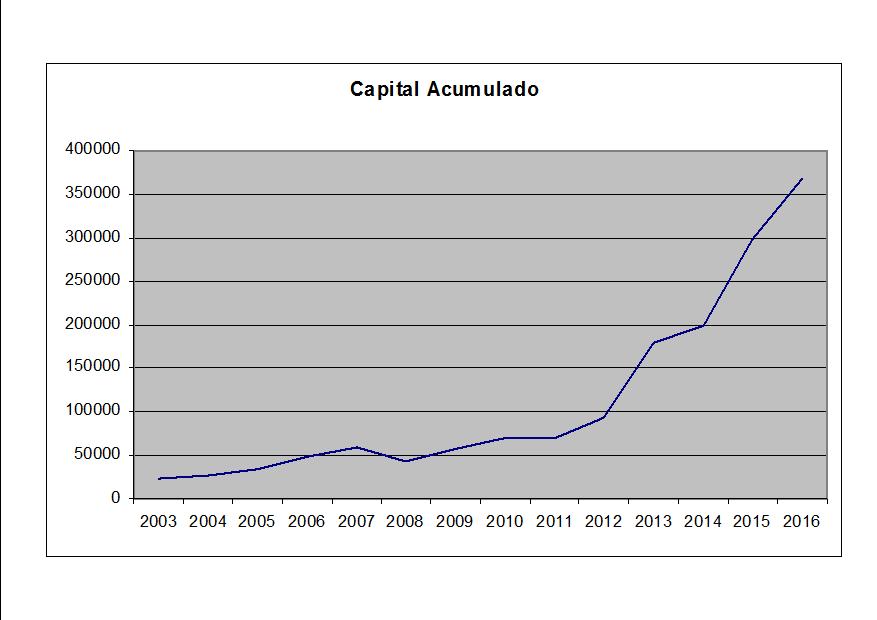

Como ya hemos comentado, esta es una estrategia que se basa en la reinversión de beneficios, la curva de resultados es la siguiente:

Y para finalizar, los datos más representativos:

CAGR: 23.12%

Stdev (volatilidad): 27.39%

Sharpe: 0.81

Peor Año: -26.9%

Mejor Año: 94.40%

No se puede poner en duda que la rentabilidad de la cartera en el periodo analizado es más que satisfactoria y auque nos ofrece una volatilidad bastante elevada, debemos poner en valor el concepto de «volatilidad positiva». Esta cartera solo nos proporciona 2 años malos, aunque uno de ellos es testimonial (-0.14% como se puede observar en el cuadro de arriba), mejorando muy claramente a su índice de referencia.

Aún así, aunque el peor año (2008) es bastante mejor que el ofrecido por su benchmark, e incluso mejor que el -36.81% que nos dio el SP500 el mismo año, tal y como ya vimos al analizar las las estrategias estacionales por sectores, no nos resistimos a probar como le iria a esta estrategia añadiéndole un «pequeño toque» momentum. Lo meteremos en nuestro laboratorio y traeremos la respuesta muy pronto.