Estacionalidad. Llega el verano y dedicamos más tiempo a nuestro «departamento de I+D» que a nuestra operativa. Por una vez, vamos a dejar de lado las estrategias basadas en volatilidad y vamos a proponer una modesta estrategia en donde vamos a tener en cuenta factores estacionales.

A estas alturas ya se ha escrito muchísimo sobre la estacionalidad de los activos. Tenemos los clásicos comprar en octubre y vender en mayo o el patrón del ciclo presidencial entre otros. Desde carteraglobal.com hemos querido contribuir con nuestro pequeño granito de arena en este apasionante ( y a la vez inquietante) mundo de los patrones estacionales.

La idea que hemos tenido ha sido escoger los grandes sectores USA para ver su comportamiento mensual año tras año, sin querer entrar en detalle de los motivos que conducen a estos comportamientos, lo que nos interesa es el movimiento. Así, comenzando la serie en el año 1999, hemos iniciado los backtest comprando a primeros de cada mes y vendiendo a finales cada uno de los sectores. La intención es ver en que meses tienen mejor comportamiento cada sector e intentar aprovechar aquellas pautas beneficiosas en nuestra operativa. Una vez obtenidos los resultados podríamos haber seleccionado como criterio de selección el porcentaje de aciertos dentro de una serie, pero hemos preferido escoger el ratio beneficio/pérdida para el estudio ya que queremos garantizar que en el transcurso de los meses, ganemos más que perdamos. De poco nos serviría tener una estrategia ganadora el 90% de las veces pero que cuando pierda se lleve por delante todo lo acumulado, preferimos centrarnos en el citado ratio B/P.

Antes de continuar, recordaremos cuales son los sectores y los ETFs que los representan de cara a elaborar esta estrategia.

XLY- Consumo cíclico.

XLP-Consumo básico.

XLF- Sector financiero.

XLK-Tecnología.

XLE- Energia

XLB- Materiales

XLI- Industria

XLU- Utilities

XLV- Salud

Vamos a partir con una cartera de 10.000€, que repartiremos de forma alícuota entre aquellos ETFs de sectores que cumplan con un ratio B/P mayor a 1,5 en el mes en cuestión, hasta completar un máximo de 5 posiciones. En caso de que el sistema solo nos de una posición en un mes en particular, pues invertiremos los 10.000€ en ese ETF. Puede darse el caso de que haya meses en que el sistema no nos proporcione ningún ratio superior al 1.5, en ese caso estaremos fuera del mercado.

En el estudio que nos ocupa, no reinvertiremos ganancias mes a mes, sino que a final de año veremos como han quedado las posiciones y reinvertiremos los beneficios en caso de que los haya.

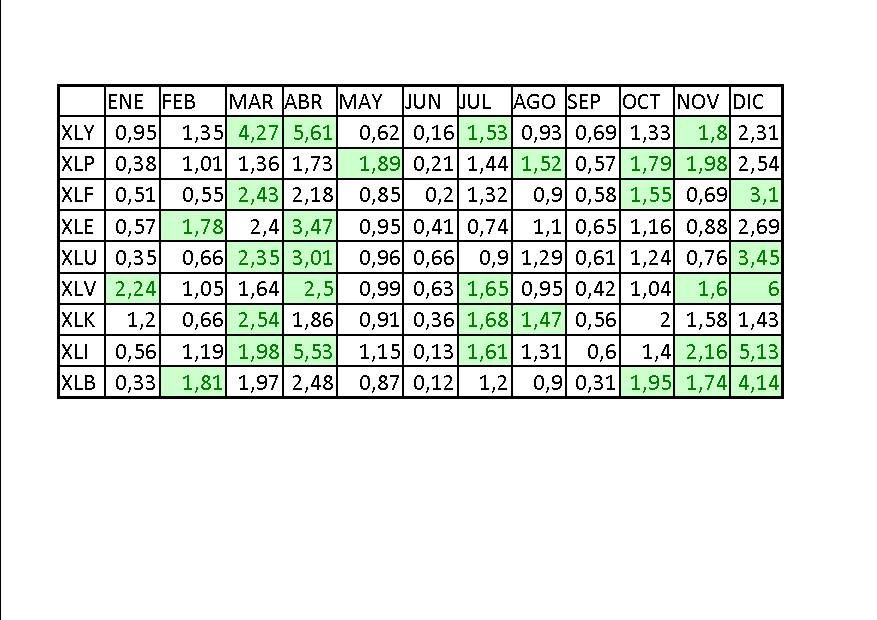

Así pues, el punto de partida será obtener el ratio B/P medio mensual de cada uno de los activos. En la siguiente tabla mostramos el histórico de este ratio desde 1999 hasta los datos que tenemos de 2018.

Lo primero que nos llama la atención es que el sistema nos nos proporcionará entradas los meses de junio y septiembre, en esos meses el sistema no estará activo y permaneceremos completamente en liquidez. Puede ser un buen momento para irnos de vacaciones.

A primeros de cada mes abriremos las posiciones que correspondan, cerrando a finales a menos que el sistema nos indique que el mes siguiente también es favorable para ese sector, como puede ser el caso de XLB (materiales básicos) que muestra un patrón benigno en octubre, noviembre y diciembre.

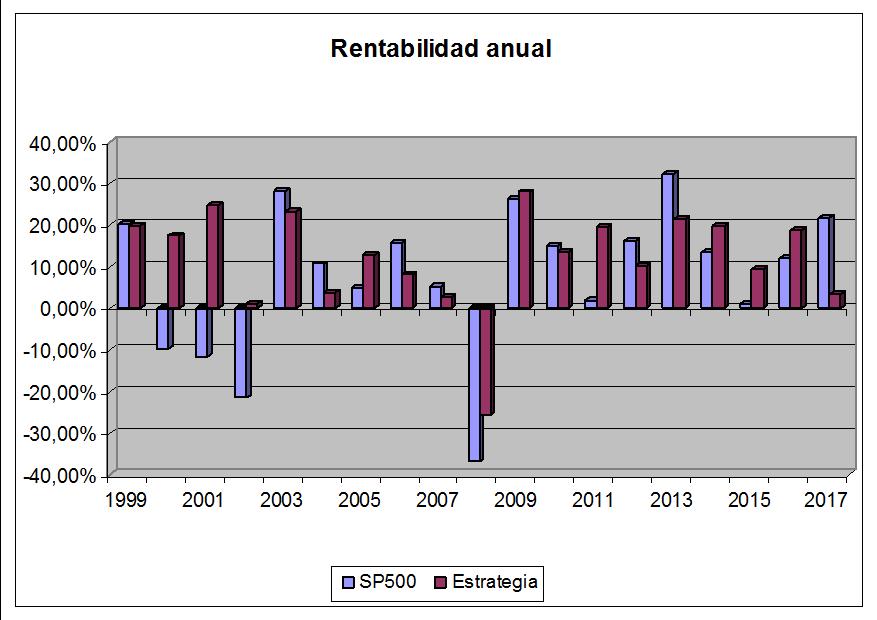

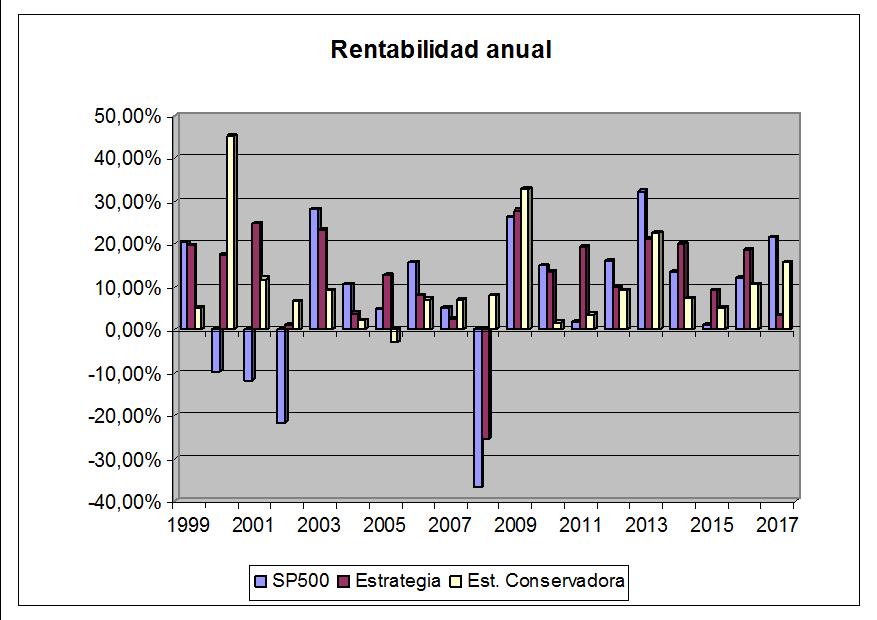

Los resultados obtenidos anualmente por esta estragia se pueden ver en el siguiente gráfico.

La rentabilidad anual de la estrategia viene reflejada en las barras rojas, las azules muestran la rentabilidad obtenida por el SPY, ETF que replica al SP500 y que tomamos como referencia. Si bien es cierto que hay años en que la rentabilidad del SPY supera con claridad a nuestro sistema, debemos tener muy en cuenta que los sustos que nos mete esta estrategia son mucho menores que si escogemos la opción de comprar y mantener. Sin ir más lejos, con nuestro sistema ni nos enteramos de la burbuja tecnologica del año 2000, y en la crisis de 2008, aunque si que tenemos un gran drawdown en nuestra cartera, si que mejoramos la caida provocada por el mercado.

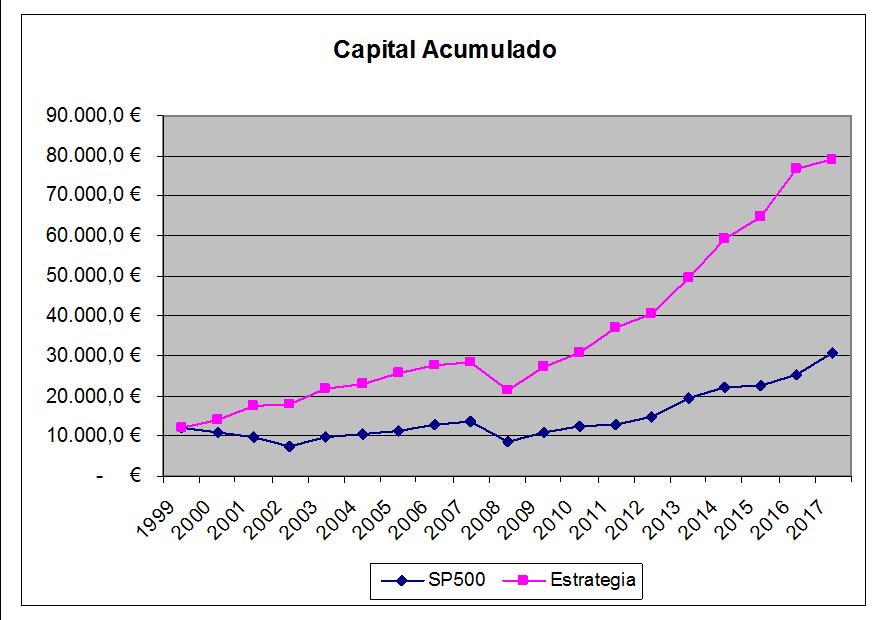

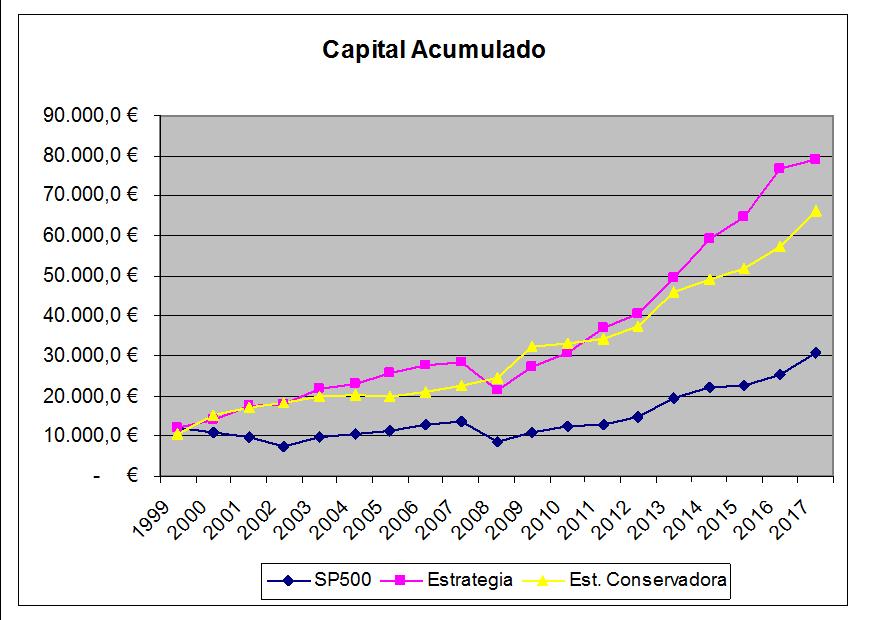

Esto ha sido la rentabilidad anual, pero el capital acumulado que tendríamos a día de hoy, con reinversión de los beneficios anuales, sería el siguiente:

En este gráfico se ve mejor, si cabe, la diferencia de comprar y mantener a usar la estrategia estacional. Mientras el mercado nos habría dado un rendimiento medio anual del 7.64%, la estrategia de seguir a los sectores según su estacionalidad nos habría proporcionado un 12.23% anual. Esta diferencia con el paso de los años proporciona un desequilibrio entre estrategias muy importante, tal y como podemos ver en el gráfico.

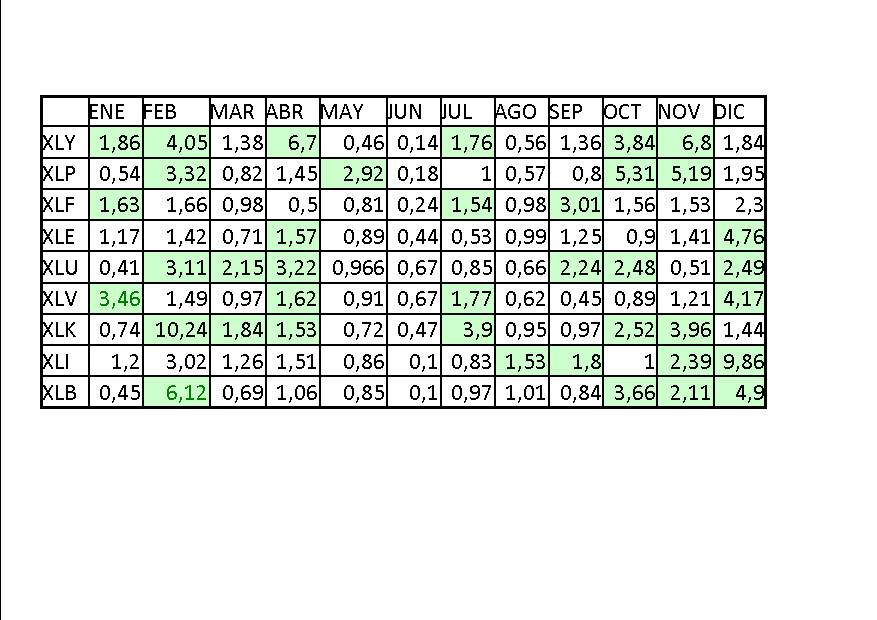

Pese a que la estrategia muestra drawdowns menores que el clásico comprar y mantener, aun puede haber inversores que no se sientan nada cómodos ante una estrategia en la que, pese a todo, ha tenido un peor año de -25.45%. Para este tipo de inversor más cauteloso, hemos propuesto la misma estrategia pero añadiendo un algoritmo de tendencia, con lo que tendremos una menor exposición al mercado en épocas de inestabilidad. El resto lo mantenemos todo igual, siendo el nuevo cuadro de B/P el siguiente:

Debemos indicar que aplicando los nuevos filtros, el mes de septiembre si que es operable, no así el mes de junio, que ni aplicando criterios de seguimiento de tendencia arroja buenos resultados.

Una vez que sabemos en que meses y sobre que activos operar, y siguiendo las directrices ya indicadas, los resultados de rentabilidad año tras año son los siguientes:

Este nuevo sistema, además de 2 años ciertamente espectaculares, presenta una rentabilidad acumulada y media anual que no desmerece en mucho a la inicialmente planteada. Pero ojo, si miramos la veces que esta estrategia cae por debajo de la linea cero, nos encontraremos con la sorpresa positiva de que en el peor año tan solo hemos perdido un 2.92% a años luz del -25.45% de la misma estrategia más agresiva y qué decir del -37% que se anota el peor año de comprar y mantener.

El gráfico que nos muestra el acumulado desde el inicio es este:

Este gráfico deja bien claro que seguimos mejorando bastante a la opción buy&hold con ambas estrategias. Nos quedamos algo por debajo del desempeño ofrecido por la primera versión, pero aquel que anteponga la seguridad a la rentabilidad, seguro que esta estrategia la verá con buenos ojos.

Puesto que nos hemos extendido más de la cuenta, vamos a dejar que el lector saque sus propias conclusiones al respecto. Nosotros vamos a cerrar con un cuadro resumen de cada estrategia en donde podemos ver, una vez más, las diferencias entre cada una de forma más gráfica:

| portfolio | saldo inicial | saldo final | Rent. media | Stdev | mejor año | peor año | sharpe |

| B&H sp500 | 10.000 | 30.648 | 7.64% | 17.33% | 32.31% | -36.81% | 0.39 |

| E. «agresiva» | 10.000 | 79.227 | 12.23% | 12.18% | 27.94% | -25.45% | 0.93 |

| E. «conserv» | 10.000 | 66.121 | 10.96% | 11.06% | 45.26% | -2.92% | 0.91 |

Por cierto, si el lector se pregunta si esta estrategia es mejorable, la respuesta es si, pero eso lo veremos en una nueva entrada…

Desde aquí puedes acceder a la estrategia mejorada.