¿Es la baja volatilidad un factor a tener en cuenta en los mercados?

En carteraglobal.com nos gusta la volatilidad, es un secreto a voces ¿qué le vamos a hacer?. Somos muy fans de operar buscando incrementos de volatilidad puntuales a favor de la tendencia, como ya hemos visto en multitud de ocasiones. De hecho nuestra estrategia mad momentum está basada en este concepto, con unos resultados francamente positivos, pero más orientados a un plazo de tiempo menor.

Últimamente, andamos explicando las dos caras del movimiento, por un lado la volatilidad endógena y la exógena.

Volatilidad Endógena

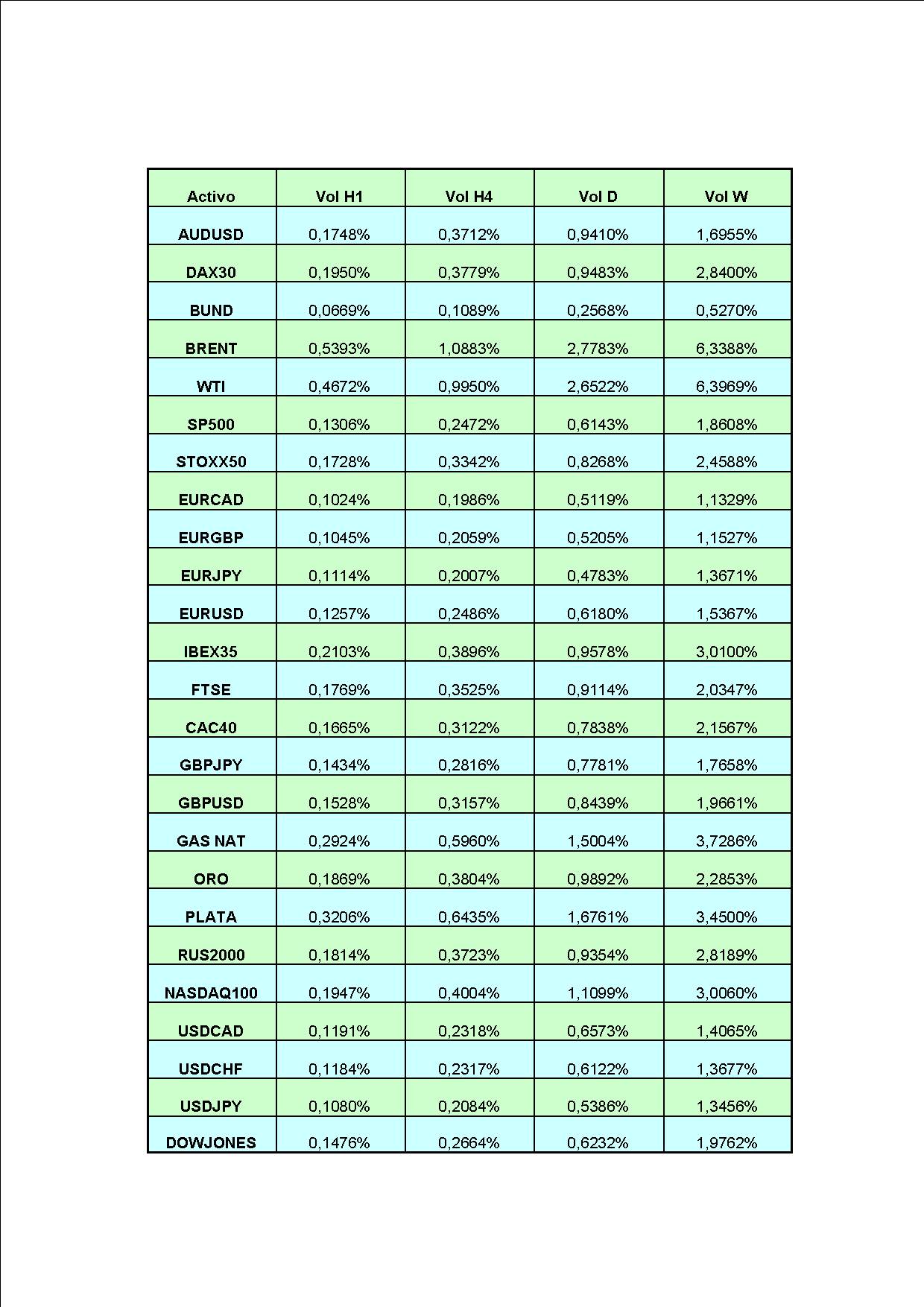

La vol. endógena la definimos como la propia de cada activo, independientemente de que en un momento dado ese dato de volatilidad sea más alto o más bajo. Todos sabemos que los cruces de divisas tienen una menor volatilidad que los índices, por ejemplo, y que estos a su vez tienen menor rango de movimiento que las acciones. Hace unos meses publicamos una tabla al respecto en este artículo en el que mostrábamos la volatilidad media de cada activo según el time frame. Aunque los datos no están actualizados, puede servirnos de ejemplo:

Volatilidad exógena

Por otro lado tenemos el concepto de vol. exógena, que sería la que aporta el mercado en cada momento. Cuando hablamos que el mercado tiene una alta volatilidad, esto hace que los instrumentos participantes incrementen su volatilidad endógena. Cuando decimos que hay poca volatilidad en los mercados pasa lo contrario. En el cuadro anterior, vemos como la vol. semanal promedio del AudUsd es de 1.69%. Un incremento provocado por datos macro (exógena) puede incrementar la volatilidad semanal hasta un 2 o 2.5%. En este caso tenemos un incremento de volatilidad, pero su volatilidad endógena seguirá siendo menor a la de otro tipo de activos como puede ser el crudo (6.39%).

Si quedan claros estos conceptos, podemos aprovecharnos de la volatilidad para incorporarla a nuestros sistemas de inversión a más largo plazo. Mientras que en operativas a más corto plazo intentamos aprovechar incrementos de volatilidad puntuales a favor de la tendencia dentro de una baja volatilidad endógena, en el largo plazo y para evitar sobresaltos, podemos incluir el concepto de baja volatilidad.

La idea en el largo plazo

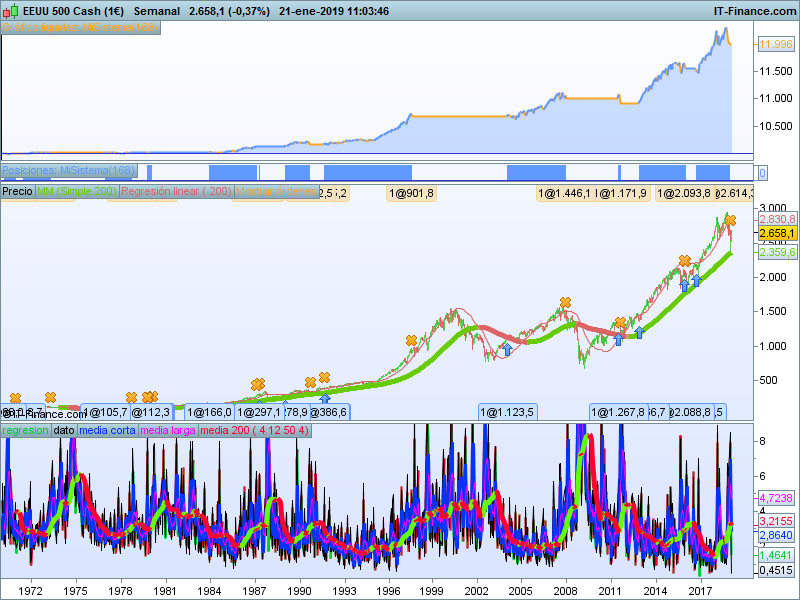

Vamos a proponer un sencillo sistema basado únicamente en la volatilidad. Lo que nos interesa es el concepto en sí, su comprensión y que se pueda acoplar a estrategias de mayor desarrollo. Vamos a tomar como activo de referencia el SP500, sabemos que somos un tanto repetitivos con este activo, la razón es que disponemos de datos desde 1970 aproximadamente. Vamos a considerar que cada punto del SP500 equivale a 1€.

Como este concepto lo queremos aplicar al largo plazo, partiremos de gráficos semanales, y vamos a poner la siguientes restricciones, muy simples: comprar cuando la volatilidad de este activo en este timeframe esté por debajo del 3% (en la tabla de arriba veíamos que la volatilidad endógena media para este activo estaba alrededor del 1.86%) y vender si la volatilidad semanal sube por encima de este nivel.

Como ven, no incluimos ningún otro concepto, ni tendencias ni SORs… nada más. La curva de rendimientos quedaría reflejada en este gráfico:

El merito de esta estrategia no está en ganar dinero. En el largo plazo ya sabemos que los índices tienden a ser alcistas (algún día analizaremos el extraño caso del Ibex), pero la clave del filtro viene a estar en los drawdowns, fíjense como en el momento de las grandes caídas o recesiones, el sistema hace que estemos fuera del mercado.

Con esta configuración el sistema nos proporciona los siguientes datos:

| % Aciertos | 81.25% |

| Ganancia media cuando gano | 167.25 puntos |

| Pérdida media cuando pierdo | 59.37 puntos |

| Mayor pérdida en puntos | 95.90 |

Sin ánimo de querer optimizar el sistema, si que hemos querido comprobar que pasaría si incrementamos el filtro volátil hasta el 4%. Los resultados en este gráfico:

Ganamos bastante más, pero vamos a echarle un vistazo a ver como se ha producido esta ganancia (si cortásemos a día de hoy):

| % Aciertos | 78.57% |

| Ganancia media cuando gano | 276.24 puntos |

| Pérdida media cuando pierdo | 85.43 puntos |

| Mayor pérdida en puntos | 243 |

Los porcentajes de aciertos son muy parecidos, los ratios B/R en ambos casos están cerca de 3/1, pero si que tenemos un incremento importante en la mayor pérdida de puntos, por no decir que toda la caída de finales de 2018 nos la estamos comiendo.

¿El punto óptimo? esto ya lo dejamos en manos de la psicología del operador y su aversión al riesgo. Lo que queremos plasmar aquí es la idea recordando que no se trata de un sistema ni estrategia. Invitamos a nuestros lectores a que prueben a combinar este concepto con herramientas tendenciales, así como con soportes y resistencias.