Estacionalidad.- La pasada semana propusimos un par de sistemas que buscando ciertos patrones estacionales superaban claramente la rentabilidad ofrecida por una simple estrategia buy&hold. Pensando en que no todo inversor está dispuesto a asumir un elevado riesgo, propusimos dos variantes: una arriesgada (aunque el riesgo no superó en ningún momento a la «buy&hold») y otra más conservadora, con un peor año del -2.92%

El detalle de la estrategia lo pueden seguir en este enlace.

En ese mismo artículo abrimos la puerta a una posible mejora del rendimiento de la estrategia y, hoy, vamos a intentar implementar estas mejoras.

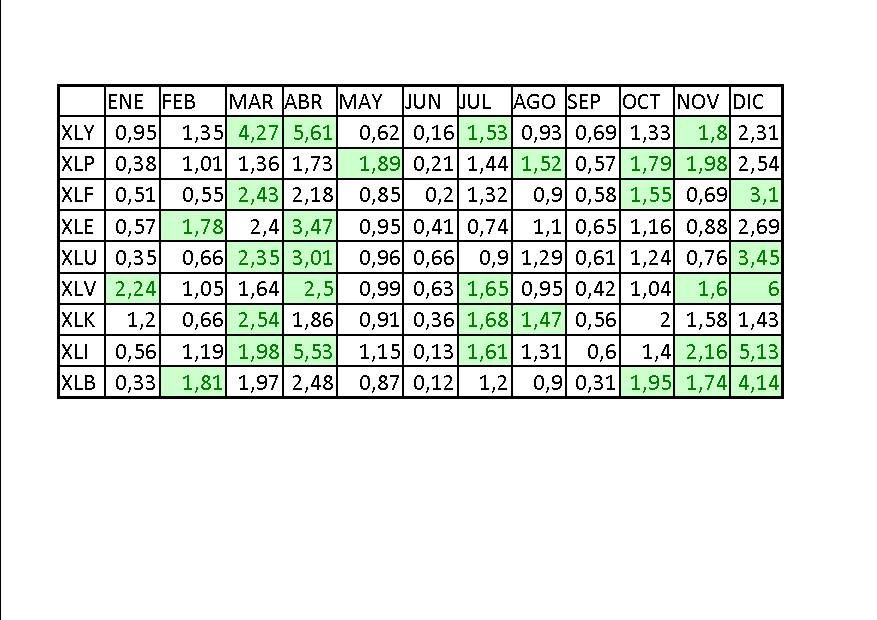

Partamos del gráfico B/P (beneficio/pérdida) que ya apareció en el artículo anterior:

La pasada semana hicimos un comentario de forma intencionada y que quizás a alguno dejara con la mosca detrás de la oreja. Recordaran que el sistema no operaba los meses de junio y septiembre, lo cual está muy bien si queremos aprovechar esas fechas para irnos de vacaciones, pero incurrimos en un coste de oportunidad importante, ya que tenemos nuestro capital ocioso durante ese periodo.

Logicamente, con «rellenar» esos huecos con una estrategia paralela consistente ya estaríamos mejorando un sistema que, de por si, ya es bueno.

Quizás podamos pensar en que clase de activos puedan funcionar bien en esos 2 meses. Sin querer movernos mucho de los ETFs que hemos estado trabajando, hemos pensado que si ninguno de los sectores muestra fortaleza en junio y septiembre, podría ser que si mostrasen una debilidad consistente. Propongamos pues, la misma operativa que ya hicimos anteriormente pero esta vez desde el lado corto. Es decir, ver que consistencia tiene una estrategia de vender en corto a primero de mes y cerrar a finales, unicamente en estos dos meses. El cuadro B/P es el siguiente:

Cómo vemos, el mes de junio ofrece unos resultados bastante alentadores, llegando incluso a descartar sectores al quedarnos con los 5 más consistentes. En septiembre nos tenemos que conformar con 4.

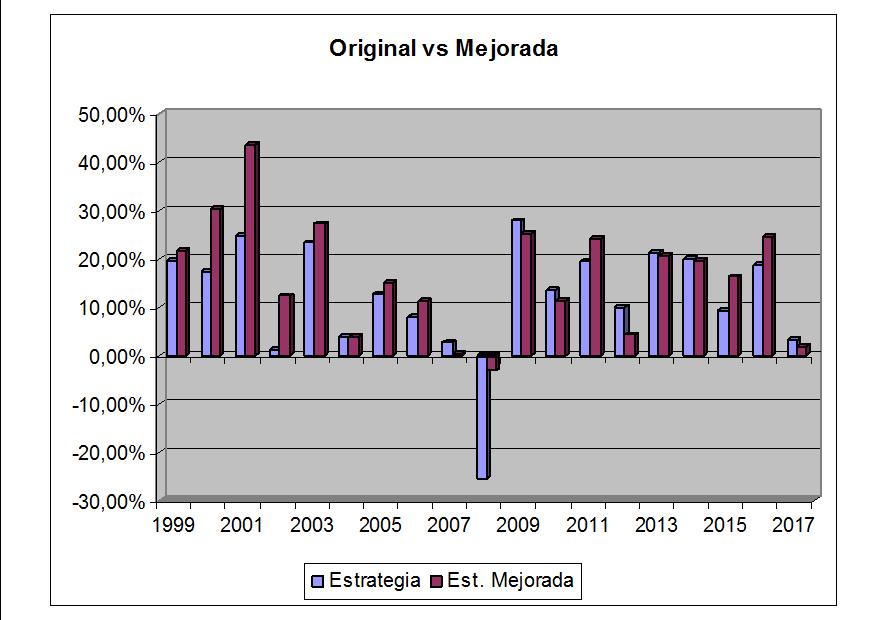

Puesto que ya demostramos que la estrategia original mejoraba bastante a la inicial buy&hold, el siguiente gráfico refleja la diferencia entre la estrategia «agresiva» original y esta nueva estrategia mejorada:

La rentabilidad es mejorada, pero sobre todo, lo que conseguimos casi sin proponerlo es recortar muchísimo las pérdidas producidas en el peor año, pasando de un -25.45% a un -3.08% en el fatídico año 2008. De golpe y porrazo hemos convertido nuestra estrategia agresiva en conservadora.

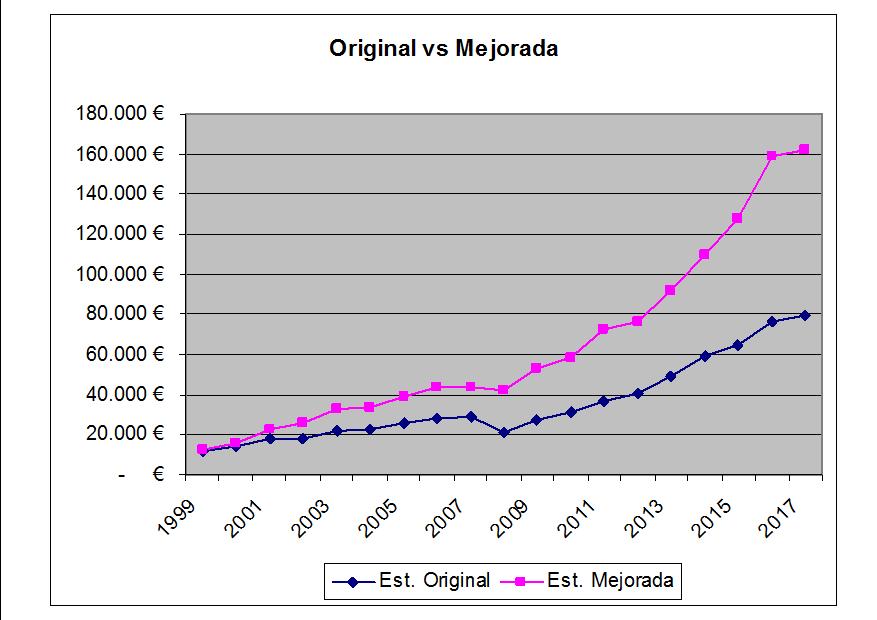

La diferencia entre el capital acumulado de una y otra lo podemos encontrar en este nuevo gráfico:

Sencillamente, no hay color. Doblamos el capital al finalizar la serie. Los datos:

| Estrategia | Saldo Inicial | Saldo Final | Rent. Media | Stdev | mejor año | peor año | sharpe |

| Original | 10.000 | 79.227 | 12.23% | 12.18% | 27.94% | -25.45% | 0.93 |

| Mejorada | 10.000 | 162.150 | 16.36% | 11.85% | 43.60% | -3.08% | 1.30 |

Llegados a este punto, se nos ocurre una pregunta ¿y si aplicamos estas mejoras sobre la estrategia conservadora que propusimos la semana pasada?. Parece lógico que si hemos podido suavizar enormemente las pérdidas de la estrategia original, podamos hacer lo propio con la opción conservadora.

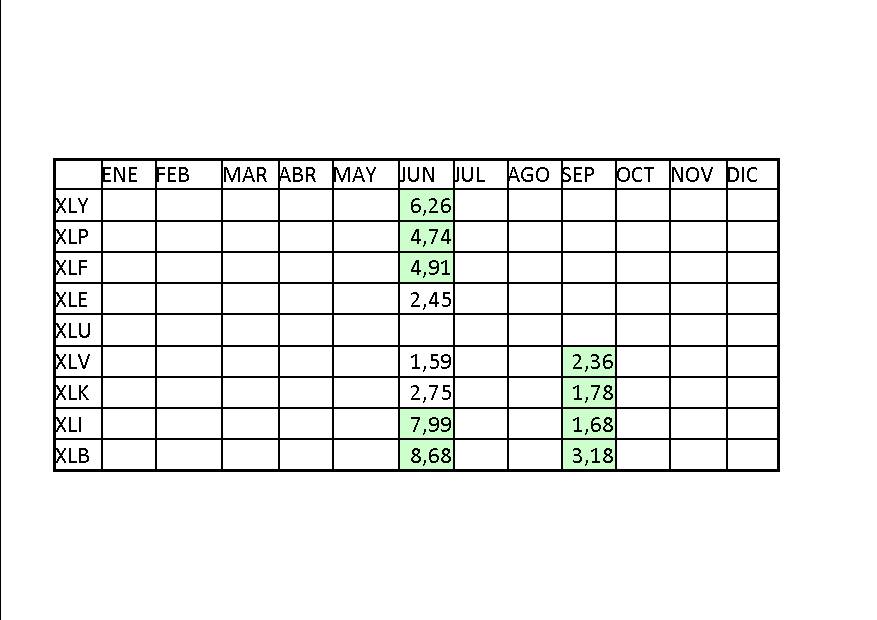

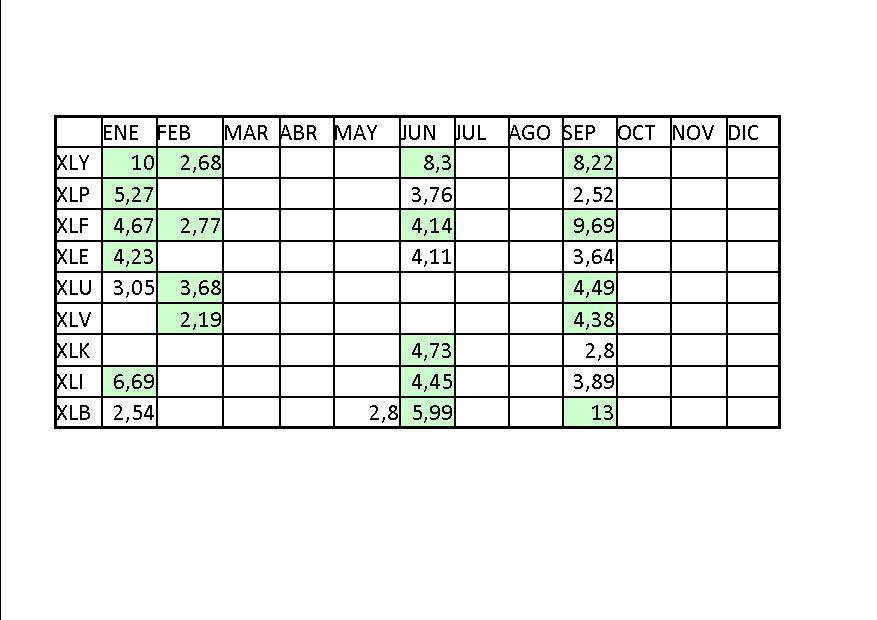

Para este caso tenemos que cambiar el método de aplicación, en lugar de jugar con los meses de junio y septiembre, jugaremos con los meses que, dentro de una tendencia bajista, demuestren cierta consistencia en el ratio B/P sectorial. Es decir, si no estamos largos, aplicaremos los cortos.

Una vez pasados los backtests, el cuadro B/P resultante es el siguiente:

El algoritmo tendencial utilizado solo nos muestra consistencia de cortos en los meses de enero y febrero, además de los ya previstos de junio y septiembre. En el mes de mayo el ETF XLB (materiales) hace una aparición testimonial que intentaremos aprovechar cuando se tercie.

Con estos datos, la estrategia está en una asignación de activos acorde a las señales facilitadas por el algoritmo de largos por un lado y, en caso de tendencia bajista, por el algoritmo de cortos por otro. El lado corto, salvo en los meses de junio y septiembre en los que hay más actividad, realmente entra en juego en muy pocas ocasiones, tan solo en los meses señalados y cuando tenemos una clara tendencia bajista de fondo. Hacemos esta referencia por que somos conscientes de que no a todo el mundo le gusta posicionarse del lado corto, por la asimetria propia del mercado, pero tal vez cambiemos de opinión tras ver los resultados.

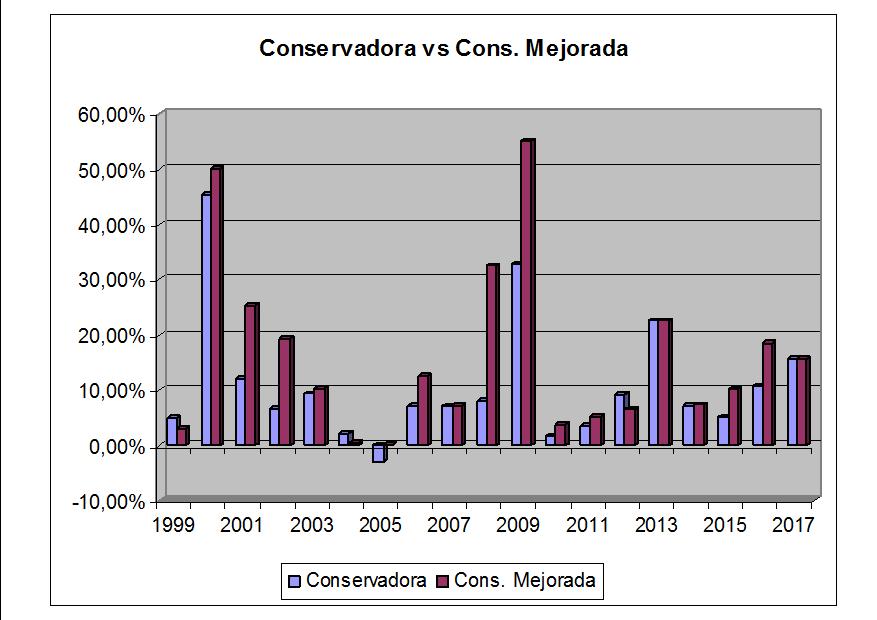

Como vemos, en muy raras ocasiones la «mejorada» cede posiciones frente a la estrategia conservadora original, teniendo varios picos con un desempeño francamente espectacular. La mejora no solo la vemos en la rentabilidad, sino que también observamos como eliminamos la aparición de años de rentabilidad negativa. El peor dato lo obtenemos en el año 2005 con un +0.11%.

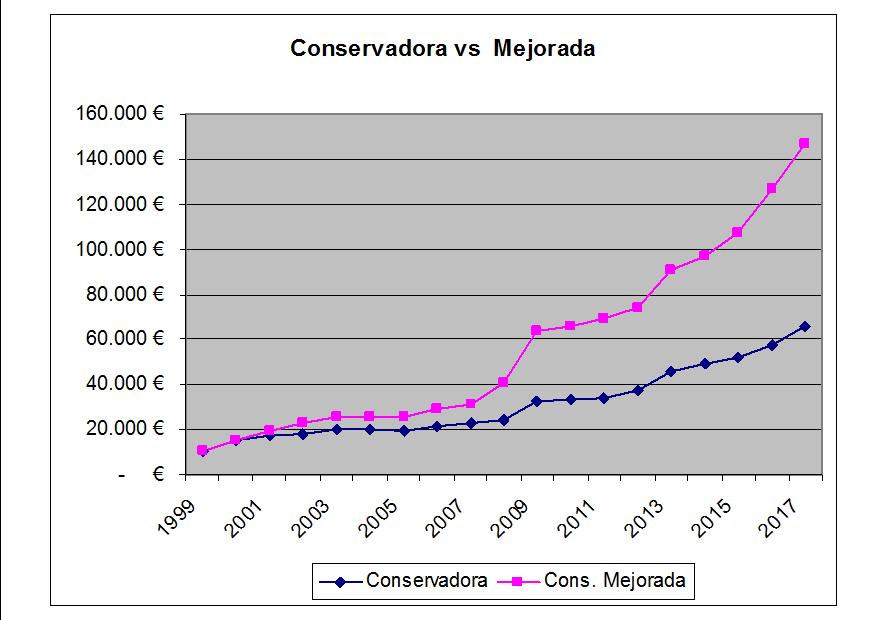

El cuadro de capital acumulado tampoco deja lugar a dudas:

Poco que decir, una imagen vale más que mil palabras.

Para ir terminando, añadimos el cuadro resumen con el conjunto de las 5 estrategias que durante estas 2 últims semanas hemos traido.

| portfolio | saldo inicial | saldo final | rent.media | stdev | mejor año | peor año | sharpe |

| buy&hold | 10.000 | 30.648 | 7.64% | 17.33% | 32.31% | -36.81% | 0.39 |

| Agresiva | 10.000 | 79.227 | 12.23% | 12.18% | 27.94% | -25.45% | 0.93 |

| Conservadora | 10.000 | 66.121 | 10.96% | 11.06% | 45.26% | -2.92% | 0.91 |

| Agres. mejor | 10.000 | 162.150 | 16.36 | 11.85% | 43.60% | -3.08% | 1.30 |

| Cons. mejor | 10.000 | 146.987 | 16.09% | 15.56% | 55.10% | 0.11% | 0.98 |

La buy&hold, obviamente, no es mérito nuestro. Es de sobras conocida y ampliamente aplicada. Las otras 4 estrategias se pueden catalogar como sustitutivas en función del perfil de cada inversor. Nosotros tenemos muy claro con cual nos quedamos, pero cada cual debe examinarlas bien para ver con cual de ellas se siente más cómodo.

Pese a todo y como se suele decir, rentabilidades pasadas no garantizan rentabilidades futuras. Estas estrategias hay que tomarlas desde la distancia que da el saber que es un backtest y, aunque los algoritmos utilizados no han pasado ningún filtro de optimización, no podemos dejar de insistir en la cautela a la hora de tomar los datos facilitados en el estudio.