El SPLV es un ETF que toma una selección de valores del SP500 de baja volatilidad. De él ya hablamos en este artículo en donde comparábamos las bondades de invertir en baja volatilidad frente al uso de invertir en el SP500, la opción tradicional a la hora de invertir.

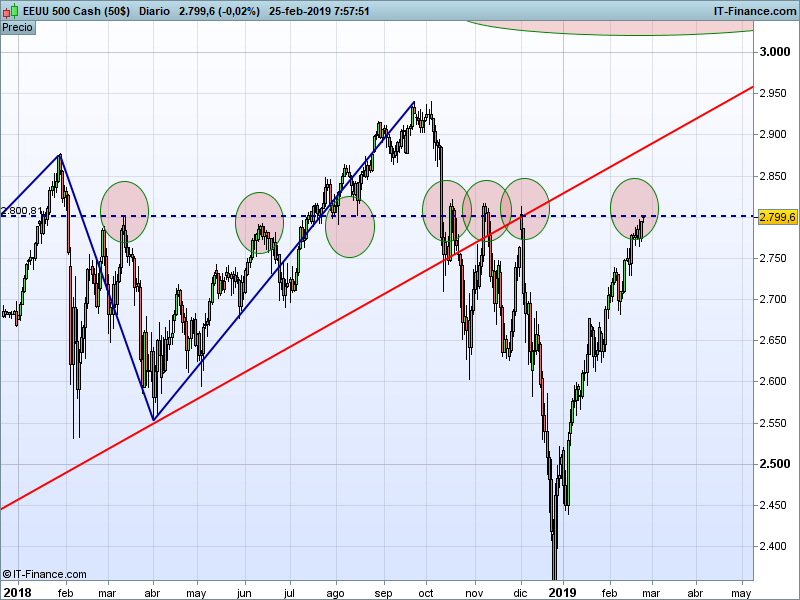

Hace ya unos días que el SPLV se situó en zona de máximos históricos, superando en cuanto a estructura se refiere a su homólogo SPY tal y como podemos ver en el gráfico.

Si bien es cierto que en cuanto a rentabilidad están muy parejos con ligera ventaja para el SPY en 2019 (11.72% frente a 11.55% del SPLV), la diferencia estructural es muy evidente. El SPLV campa a sus anchas en zonas de máximos históricos frente al SPY (SP500) que se enfrenta en estos momentos a su nivel más relevante del último año, tal y como podemos ver en el gráfico siguiente:

Ya hablamos también hace unas semanas del resultado de introducir estrategias de baja volatilidad dentro de nuestra cartera, en este enlace tienen el artículo completo.

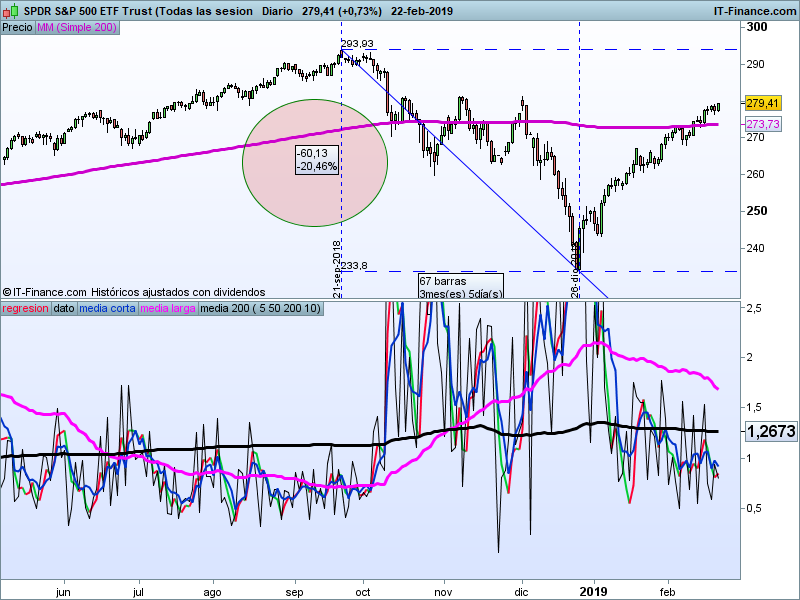

Lo que está claro es que a la hora de subir, el SPY lo hace más y mejor que su primo el SPLV, pero la diferencia a la hora de ponerse a bajar también son considerables. Vean en este doble gráfico donde medimos las caídas de uno y otro desde los máximos de Octubre de 2018. El caso del SPLV realmente es llamativo, le dio tiempo incluso a realizar un nuevo máximo en el camino.

Un mayor drawdown de un 20% frente a -12% del SPLV. Hemos querido acompañar estos últimos gráficos con nuestro indicador de volatilidad. La volatilidad endógena media del SPY es de 1.26%, mientras que la del SPLV es de 0.90%. No solo el SPY tiene un 40% más de volatilidad, es que la volatilidad endógena del SPLV está muy cercana al FOREX (el cruce GbpUsd tiene 0.82%).

Esta comparación entre FOREX e índices puede parecer en principio una locura, pero en entornos de baja volatilidad exógena el SPLV puede ser una gran alternativa al FOREX ya que con un riesgo muy similar siempre tendrá un mejor desempeño por el sesgo alcista que tienen los índices. Dejaremos aparcado este concepto para otra ocasión.

Ahora bien y centrándonos de nuevo en el SPLV. ¿Qué pasará si hacemos una selección de las 5 compañías de menor volatilidad? ¿podríamos mejorar el comportamiento del índice? Veamos cuales son los 5 valores en con más peso en el ETF, según Morningstar.

| COMPAÑIA | Caída de Octubre | % 2019 | Volatilidad endógena |

| Republic Services | -10.52% | +8.75% | 1.21% |

| Exelon | -9.03% | +9.66% | 1.60% |

| Nextera | -10.48% | +10.10% | 1.56% |

| DTE energy | -10.89% | +12.14 | 1.58% |

| Coca Cola | -10.31% | -3.74% | 1.64% |

El conjunto de estas 5 compañías se ha mostrado sensiblemente mejor que el ETF respecto a las caídas del pasado año. Además, habría que tener en cuenta que estos valores no bajaron de forma simétrica con lo que el drawdown hubiese sido bastante mejor. Respecto a la subida de este año, no se mejora al índice que los engloba, incluso hay una empresa, coca cola, que está teniendo desempeño negativo.

Con estos datos se podría concluir que invertir en SPLV podría ser mejor opción que practicar esta diversificación. Pero claro, para gustos, los colores.