Value Momentum.- La pasada semana presentamos una estrategia Value en donde los resultados vencian claramente al tradicional buy&hold. Para aquellos interesados y que no pudieron leer el artículos, aquí dejamos un enlace.

Tal y como dijimos al finalizar el post anterior, no pudimos resistirnos en tratar de acercar esta estrategia a nuestro habitual estilo momentum. Puesto que la estrategia original Value, ya de por si era algo compleja sobre todo a la hora de hacerse con los datos, hemos querido simplificar muchísimo las cosas hasta el punto en que estaremos dentro del mercado si y solo si el precio de los valores seleccionados por el sistema original cumplen la condición de estar por encima de la media de 10 sesiones en gráfico mensual.

Para que podamos comparar ambas estrategias con el mayor rigor y sentido posible, solo nos hemos centrado en aplicar esta estrategia en los valores que nos proporcionó el sistema desarrollado para la estrategia VALUE. No vamos a sustituir unos valores por otros, es decir si un valor en enero presenta su cotización por debajo de la media de 10 meses, nos quedaremos en liquidez, sin pasar al siguiente valor de la lista, y solo en el caso de que durante el año la cotización cerrase por encima de esta media, procederemos a su compra. De igual manera, si tenemos un cierre mensual por debajo de la media de 10 sesiones, abandonaremos el valor.

Respecto a la gestión de capital, procederemos de la misma forma: partiremos de un capital inicial de 20.000€ y entraremos en un máximo de 10 valores, con un tope por valor de 2.000€. Igual que en el caso anterior, aplicaremos reinversión de las ganancias.

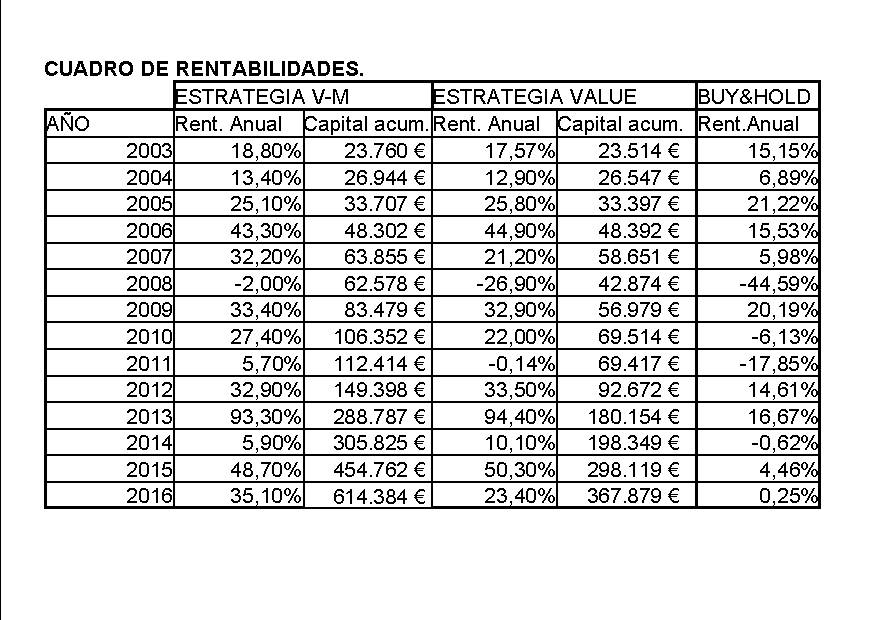

Dicho esto, y una vez aplicado este «sencillo» filtro de momentum, llegamos a los siguientes datos:

Podemos sacar dos primeras y claras impresiones. La primera,si tenemos en cuenta los datos de años positivos veremos que no hay grandes diferencias (salvo algún año esporádico) entre las dos estrategias. Desde luego este no es el factor diferenciador.

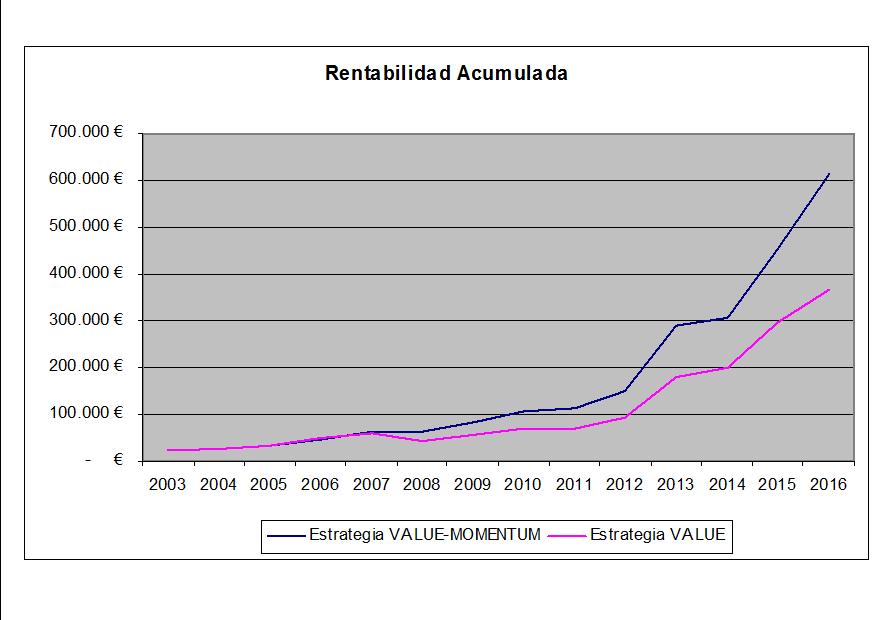

Por otro lado, si atendemos a los datos «malos», vemos que frente a 2 lecturas negativas dentro de la serie temporal de la estrategia VALUE, la estrategia V-M solo nos trae un dato negativo, el del 2008, pero con la diferencia de que con esta estrategia perdemos un 2%, frente al -26.9% inicial. Esta mínima pérdida nos marca la diferencia del capital acumulado , tal y como podemos ver en el siguiente gráfico:

Finalmente, podemos resumir el desempeño de ambas en este cuadro:

| Estrategia | VALUE | VALUE MOMENTUM |

| CAGR | 23.12% | 27.71% |

| Stdev | 27.39% | 23.55% |

| Sharpe | 0.81 | 1.14 |

| Mejor año | 94.40% | 93.30% |

| Peor año | -26.9% | -2.00% |

Tal y como ya comentamos la pasada semana respecto a la medición de la volatilidad, representada a través de la desviación standard, debemos ser capaces de identificar la volatilidad buena (a favor de la tendencia) respecto a la mala (la que nos lleva a los grandes drawdowns). En este último caso, con la VALUE MOMENTUM, no se nos escapa que la volatilidad del 23.55% , teniendo un peor y único año malo del -2%, debe considerarse como positiva, por lo que este dato y el de Sharpe debe quedar contextualizado. En este tipo de estrategias sin duda sería un mejor indicador el ratio SORTINO.

Como conclusión, a través de la estrategia VALUE MOMENTUM quisimos hacer un ejercicio que nos haga reflexionar. Ciertamente, una buena estrategia VALUE diseñada con coherencia debe ser capaz de darnos alegrias de forma consistente, pero si le añadimos un simple factor de momentum ( a modo de red de seguridad) nuestra primera estrategia puede llegar a convertirse en una estrategia brillante.

Por supuesto, seguimos pensando que una estrategia menos pasiva, de controlar los SOR, puede ser capaz de darnos mejores rentabilidades. Pero eso, com siempre, lo dejamos en manos de la curiosidad del lector.