Ejercicio de optimización utilizando medias móviles

Medias: Hablar de la media de 10 meses es prácticamente lo mismo que hablar de la media de 200 sesiones, vienen a tener el mismo significado ya que ambas reflejan el comportamiento medio del precio del último año.

Hemos querido dedicar unos minutos a comprobar si efectivamente media de 10 meses es la opción más razonable a la hora de operar el cruce del precio con ella. Para ello hemos querido hacer la prueba en el SP500 y ver que resultado hubiésemos tenido al operar los cruces utilizando distintas medias simples.

El resultado lo vemos en este cuadro:

| SMA | % Ganadoras | Operaciones | Ganancia pto/op |

| 6 | 46.55% | 58 | 33.83 |

| 10 | 62.50% | 32 | 80.24 |

| 12 | 66.67% | 24 | 111.31 |

| 17 | 76.47% | 17 | 156.71 |

12 mejor que 10

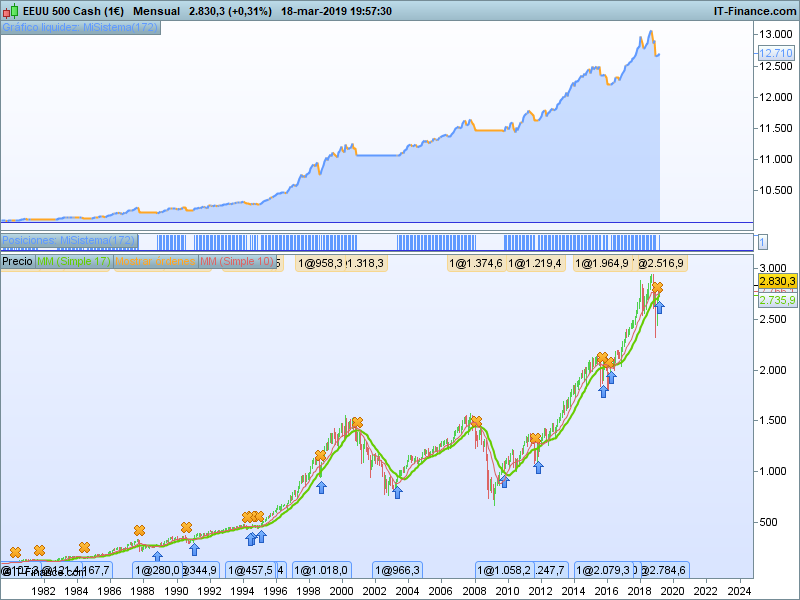

La media de 12 meses (el año) tiene un mejor rendimiento que la de 10, en todos los aspectos, pero resulta que la de 17 es la que mejor rendimiento tiene tomando los resultados obtenidos de todas las medias que van desde 2 a 36 meses. Dado que es una media algo más larga, deberíamos verificar que salimos correctamente del mercado cuando vienen mal dadas, para ello vamos a observar la curva de rendimientos junto con el gráfico de precios.

La línea verde representa la media de 17 y la roja la de 10 meses. A la hora de salir, si aplicamos como criterio el cierre de vela por debajo de la media, la verdad es que no se nota mucho la diferencia. Una diferencia que si encontramos a la hora de cazar entradas, con mucha más antelación con la media de 10 meses. Nos surge la pregunta ¿Qué pasará si entramos con la media de 10 y salimos con la de 17? Pues veamos:

Se hacen un total de 17 operaciones, con un 82.35% de operaciones positivas (mucho mejor) y una ganancia media de 146.67 puntos por operación. Pero vean el siguiente gráfico:

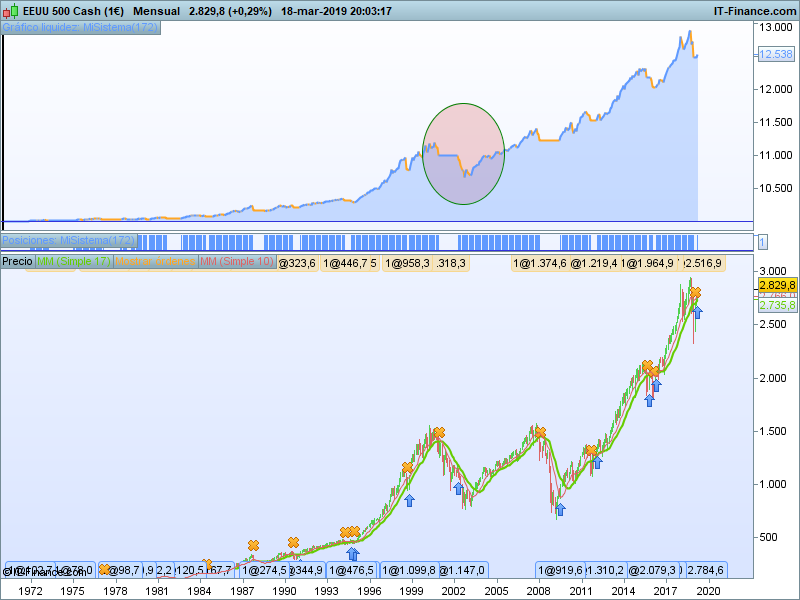

Con este sistema corremos el riesgo de tener sustos importantes, puesto que puede darse el caso de tener entrada en falso que no tendría opción de ser cerrada por el stop de la media de 17, como vemos en el círculo. Tampoco es oro todo lo que reluce.

¿Y la medias exponenciales?

Más cosas, ¿Y si en lugar de aplicar una media simple aplicamos una exponencial?. Se supone que al ponderar más la información más cercana deberíamos tener unos resultados más favorables. Veamos el siguiente cuadro

| EMA | % Ganadoras | Operaciones | Ganancia pto/op |

| 6 | 49.15% | 59 | 35.96 |

| 10 | 59.46% | 37 | 68.98 |

| 12 | 58.06% | 31 | 80.53 |

| 17 | 53.52% | 28 | 91.30 |

Solo en el tramo más corto obtiene mejores resultados el aplicar la EMA, en el resto de periodos obtenemos peor desempeño. Y hemos aplicado exactamente los mismos criterios.

Ya hablé hace algún tiempo de mi media favorita, la exponencial de 8. Pero lo cierto es que la uso para otros menesteres y en otras temporalidades.

Estrategias sencillas para el inversor

Ciertamente, esto es lo más simple que te puedes encontrar a la hora de hacer market timing en los mercados. Cosas tan sencillas y otras mucho más elaboradas las encontrarás en nuestro curso de Inversión y Formación de carteras

https://cursostradingcarteraglobal.com/producto/inversion-formacion-de-carteras/