¿Qué es el volumen climático?

Volumen climático:- Podríamos definir el volumen climático como aquel que supera claramente a su media. Unos hablan de doblar a la media de 10 sesiones, otros de triplicar… para gustos los colores, lo que importa es el concepto en sí.

La teoría clásica nos ha propuesto siempre que las alzas, para gozar de buena salud, deben ir acompañadas de un importante volumen (acumulación). En este artículo detallamos hace unas semanas 3 estrategias de swing, y entre ellas incluimos un sistema en donde el volumen climático tenia mucho que decir y , aunque a priori era la menos efectiva de las 3 planteadas los resultados ofrecidos no podian calificarse ni mucho menos como malos.

En el artículo de hoy hemos querido profundizar en la importancia de este concepto planteando una sencilla estrategia en la que el punto de partida nos lo da precisamente el volumen climático. Para nosotros lo interesante es, sobre todo, saber si podemos utilizar este concepto como factor desequilibrante a nuestro favor, la estrategia desarrollada debe quedar en un segundo plano. La bondad de los resultados deberá hacernos reflexionar si podemos incorporar este incremento de volumen localizado a nuestro «arsenal» ya sea a través de esta estrategia o a través de cualquier otra.

Una estrategia utilizando el volumen climático

La estrategia que hemos propuesto consiste en comprar un activo por semana y mantenerlo en cartera durante un trimestre completo. Habitualmente, cuando se produce una señal de volumen climático, no nos encontramos con un rápido y continuado movimiento. Durante este trimestre, al activo le tiene que dar tiempo de sobra a desplegar el tramo al alza que se inicia con el incremento de volumen. Hemos optado por un trimestre, como podíamos haber cogido un mes, o un semestre… la verdad es que no hemos comprobado con que plazo funciona mejor, ya que lo que nos interesa, como hemos comentado, es el concepto. El activo a comprar nos lo proporciona un algoritmo que focaliza en el activo que ha tenido mayor volumen climático relativo.

Vamos a hacer un pequeño paréntesis ya que nos gustaría aclarar un aspecto importante en relación a los algoritmos desarrollados por carteraglobal.com. Es habitual que recibamos mails solicitando más información sobre las estrategias planteadas en esta web, nosotros estamos encantados de profundizar más en la materia y avanzar de forma más personalizada según el caso, pero lo que no podemos hacer pese a las continuas peticiones ( y espero que nuestros lectores nos comprendan) es publicar o compartir todos los algoritmos planteados. Hay que entender que nuestra intención es compartir el concepto, los algoritmos no son inmóviles, sufren cambios constantemente. Publicamos un artículo un día, pero seguimos trabajando en ellos hasta el punto de que el algoritmo actual no se parece en nada al planteado hace dos meses. Pero pese a los cambios que podamos introducir, el concepto prevalece.

Asignando activos

Dicho esto, y volviendo a la asignación de activos, iremos incorporando un valor a la semana hasta un total de 12, dado que nuestros recursos no son ilimitados. A la semana 12, caerá el primer vencimiento e incorporaremos otro, a partir de ese momento tendremos de forma constante 12 valores en cartera. Salvo una excepción, cuando el MACD semanal de nuestro benchmark, en este caso el SP500, esté por debajo de 0, nos mantendremos en liquidez.

Respecto a la gestión de capital, a esta estrategia hemos asignado 24.000€, en 12 bloques de 2.000€ cada uno. En el caso de que se trabaje con un broker «barato», se podría trabajar perfectamente con la mitad de capital, lo importante es que las comisiones no supongan un lastre considerable a nuestra cartera. Lógicamente, esta dispondrá de mucha liquidez durante las primeras semanas, a partir de la semana 12 estará totalmente invertida. Un aspecto muy importante y es que en esta ocasión NO REINVERTIMOS LOS BENEFICIOS.

Batiendo al SP500

En esta ocasión hemos cambiado la forma de presentar los resultados, y hemos dividido dos bloques de datos. Por un lado hemos desarrollado un backtest para afinar el algoritmo (no es lo mismo afinar que optimizar, no es conveniente abusar de la optimización en el desarrollo de nuestras estrategias) durante un periodo de algo más de 2 años, seleccionados de una forma un tanto aleatoria pero con mucha intención, comenzando en el segundo trimestre del 2014 y finalizando en el tercer trimestre del 2016. Decimos que hemos seleccionado este periodo con intención, ya que, desde el inicio del 2009 los periodos más «convulsos» lo hemos tenido dentro de este periodo. Por limitaciones técnicas, nuestros algoritmos multiactivos no nos permiten irnos a probar estrategias en los años de las grandes caídas. En total, el sistema nos ha proporcionado 92 operaciones de backtest con los siguientes resultados:

| Operaciones | 92 |

| Ops favorables | 62 (67.39%) |

| Ops negativas | 30 (32.61%) |

| Capital inicial | 24.000€ |

| Capital Final | 31.891€ |

| Beneficio % | 32.88% |

| Beneficio por operación | 85.77€ |

| Beneficio por operación % | 4.29% |

Los resultados, sin ser espectaculares, si que superan ampliamente al benchmark. El SP500 rindió en este periodo un 20,10%.

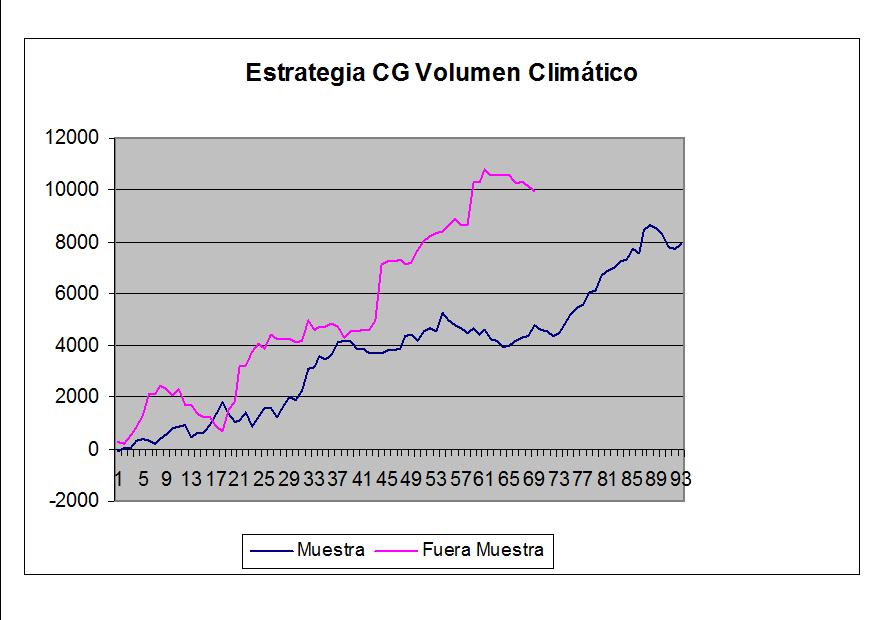

Tras estos primeros datos y una vez validado el algoritmo, hemos querido hacer una especie de «walk forward» y probar el sistema en datos fuera de muestra. Para ello hemos operado desde el cuarto trimestre del 2016 hasta el primero del 2018. Los resultados han sido los siguientes:

| Operaciones | 78 |

| Ops favorables | 50 (64.10%) |

| Ops negativas | 28 (35.90%) |

| Capital inicial | 24.000€ |

| Capital Final | 38.456€ |

| Beneficio % | 60.23% |

| Beneficio por operación | 185.33€ |

| Beneficio por operación % | 9.27% |

El SP500 en este periodo nos dió un 32.87%.

Aunque el porcentaje de operaciones ganadoras muestra cierta consistencia respecto a las observaciones del backtest, el desempeño ha mejorado drásticamente. Cuando se gana se gana mucho más. Hay que valorar que en estos datos fuera de muestra, la tendencia ha estado bastante mejor definida que en la primera serie, donde estuvimos muchas semanas fuera de mercado y en liquidez.

La comparativa de rendimientos lo podemos ver en el gráfico adjunto:

Si totalizamos los datos de ambas muestras, nos quedaría la siguiente foto:

| Operaciones | 170 |

| Ops favorables | 112 (65.88%) |

| Ops negativas | 58 (34.12%) |

| Capital inicial | 24.000€ |

| Capital Final | 46.347€ |

| Beneficio % | 93.11% |

| Beneficio por operación | 131.45€ |

| Beneficio por operación % | 6.57% |

Durante el total del periodo analizado, el SP500 ha tenido un rendimiento del 53.93%. Si tenemos en cuenta que hemos estado unos 4 años en el mercado, la media obtenida por nuestro sistema ha sido de un 23.28% anual, frente al 13.48% del SP500.

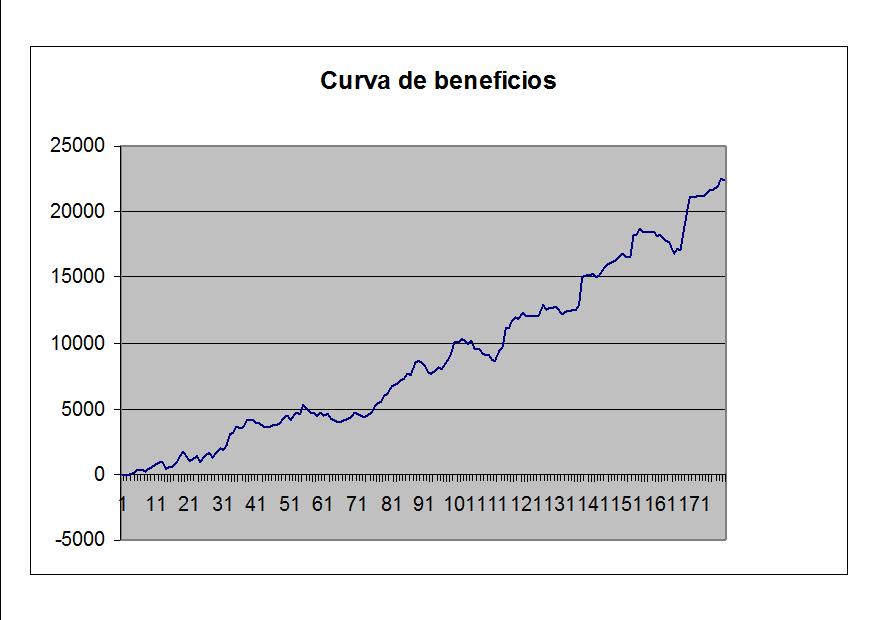

Curva de beneficios, sin reinversión

La curva de beneficios total de la estrategia planteada es la siguiente:

Como siempre decimos, una gestión más activa de esta estrategia debería traer mejores resultados, un trabajo apoyado en los soportes y resistencias debería proporcionarnos mayores alegrías. Este trabajo se lo dejamos al lector :).

NOTA IMPORTANTE: Para la medición del desempeño de esta estrategia se han tenido en cuenta los gastos de brokerage según la tarifa de nuestros brokers de referencia.